关键词: 芯片行业 中国芯片市场规模 政策支持 市场需求 技术突破

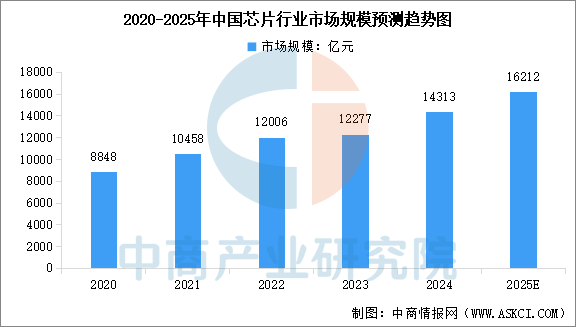

中商产业研究院发布的《2025-2030全球及中国半导体集成电路芯片行业深度研究报告》显示,2024年中国芯片行业市场规模达到1.43万亿元,较上年增长16.58%。中商产业研究院分析师预测,2025年中国芯片行业市场规模将达到1.62万亿元。

数据来源:中商产业研究院整理

中国芯片行业发展前景

1.政策支持与资本驱动

中国将集成电路定位为战略性产业,“十四五”规划通过大基金三期3440亿元专项资金聚焦光刻机、EDA工具等“卡脖子”领域,并辅以税收减免、研发补贴等政策组合拳。2024年集成电路出口额首破万亿元(同比增20.3%),政策红利直接推动产业链自主可控进程——如长江存储232层3D NAND闪存量产、中微半导体5nm刻蚀机进入台积电供应链,形成“政策-资本-技术”的良性循环,为突破7nm以下先进制程、提升设备国产化率提供战略支撑。

2.市场需求与新兴应用爆发

作为全球最大芯片消费市场,中国2025年芯片进口额预计达3856亿美元(同比增14.5%),内需驱动显著。消费电子(智能手机占全球40%市场)、汽车电子(单辆电动车需1600-3000颗芯片)、工业控制等传统领域持续扩容,而AI训练(需万卡集群算力)、6G通信(超高频段芯片)、量子计算(中科大“祖冲之三号”量子比特突破)等新兴领域更催生结构性红利。例如,新能源汽车年增速超20%直接拉动功率半导体需求,L4自动驾驶需2000TOPS算力推动存算一体芯片研发,形成“应用-需求-创新”的闭环生态。

3.技术突破与产业升级加速

中国在材料、架构、工艺环节实现多维突破:材料端,碳基芯片(重庆生产线量产)以28nm工艺实现7nm硅基性能,跳过离子注入步骤;二维半导体(复旦大学“无极”芯片集成5900个晶体管)突破1nm以下制程瓶颈。架构端,Chiplet技术(英伟达Blackwell芯片70%产能依赖台积电先进封装)提升性能3倍、成本降40%,长电科技先进封装占比达45%。工艺端,中芯国际7nm良率约70%,配合光子芯片(6英寸薄膜铌酸锂生产线)实现超高速数据传输,量子芯片(谷歌105比特、IBM 4158量子比特规划)在纠错与规模上突破。这些技术突破推动产业链从“规模扩张”向“价值深挖”转型,为2030年前成为全球半导体创新策源地奠定基础。

来源:中商产业研究院