中商情报网讯:智能可穿戴设备正从“数据记录器”向“智能健康管家”演进,未来将深度融入人体,成为个人专属的“第二层皮肤”,在健康、运动、生活、工业等领域释放巨大价值。

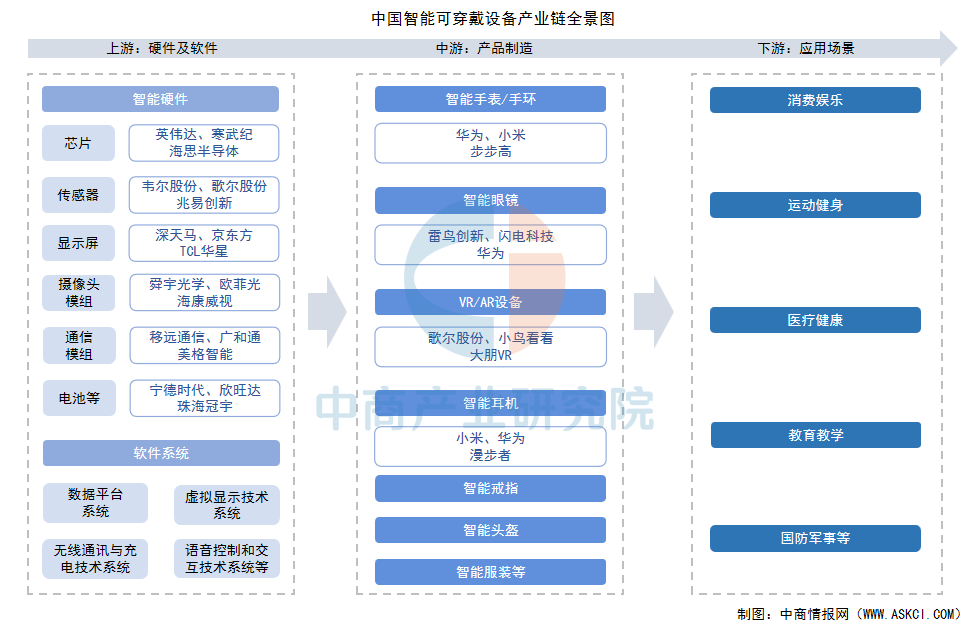

一、产业链

智能可穿戴设备产业链上游为核心软硬件,涵盖芯片、传感器、显示屏、摄像头与通信模组及电池等关键部件;中游聚焦产品制造与品牌,主要品类包括智能手表、智能手环、智能眼镜、VR/AR设备及智能耳机等;下游则延伸至多元应用领域,广泛渗透于消费娱乐、运动健康、医疗监护、教育教学及国防军事等场景。

资料来源:中商产业研究院整理

二、上游分析

1.AI芯片

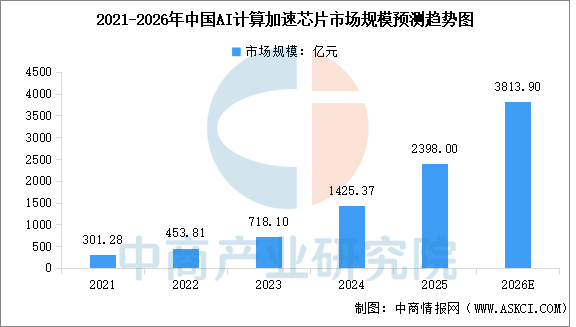

AI芯片作为驱动人工智能的算力基石,凭借其卓越的并行计算能力,能够高效处理海量数据,成为支撑各类AI应用及大模型运行的核心引擎。中商产业研究院发布的《2025-2030年中国人工智能芯片行业市场深度研究及发展前景投资预测分析报告》显示,中国AI计算加速芯片市场规模从2021年的301.28亿元增长至2024年的1425.37亿元,年均复合增长率达67.87%,2025年市场规模约2398亿元。中商产业研究院分析师预测,2026年中国AI计算加速芯片市场规模将达到3813.9亿元。

数据来源:中商产业研究院整理

可穿戴设备对芯片的要求极为苛刻,必须在极低的功耗下,提供足够的算力来运行AI模型。目前,这一市场主要由以下几类玩家主导:

资料来源:中商产业研究院整理

2.传感器

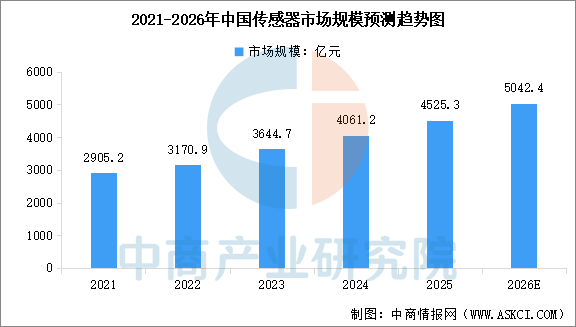

传感器与AI芯片一样,位于最上游的核心元器件环节,是设备感知物理世界的“五官”,其性能直接决定了数据采集的精度和设备的智能化上限。中商产业研究院发布的《2025-2030年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国传感器市场规模为4061.2亿元,较上年增长11.43%,2025年市场规模约4525.3亿元。中商产业研究院分析师预测,2026年中国传感器市场规模将达到5042.4亿元。

数据来源:中商产业研究院整理

在细分赛道层面,中国已在声学、气体、生物识别等领域形成显著的产业集群优势,具备全球竞争力。而在技术壁垒较高的MEMS传感器领域,本土力量正加速崛起,逐步构建起完整的国产化供应链。

资料来源:中商产业研究院整理

3.显示面板

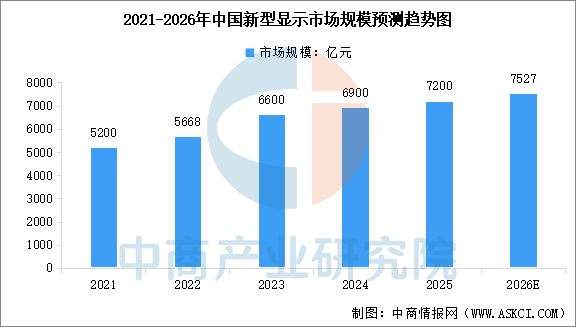

在智能可穿戴设备产业链中,屏幕(显示面板)是与用户交互最直接的窗口,也是决定产品形态和体验的关键一环。中商产业研究院发布的《2025-2030年中国新型显示产业市场调研及行业投资格局预测报告》显示,2024年中国新型显示市场规模约为6900亿元,同比增长4.5%,2025年市场规模约7200亿元。中商产业研究院分析师预测,2026年中国新型显示市场规模将达到7527亿元。

数据来源:中国光学光电子行业协会、中商产业研究院整理

中国智能可穿戴屏幕产业已形成完整布局,京东方、TCL华星为头部企业,维信诺、和辉光电、天马微电子在OLED市场占据主要份额,合计占全球智能手表OLED出货量超60%;上游环节,三安光电、华灿光电已掌握Micro LED芯片产能,形成了从当前OLED技术到下一代显示技术的全产业链布局。

资料来源:中商产业研究院整理

三、中游分析

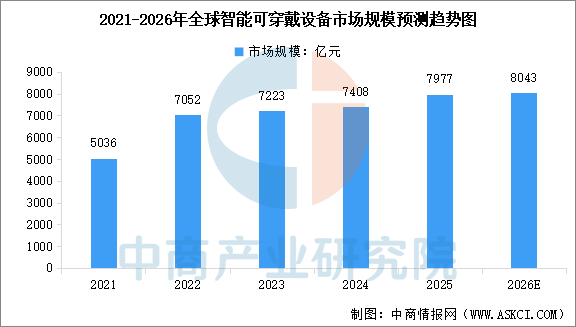

1.全球智能可穿戴设备市场规模

近年来,全球智能可穿戴设备保持稳健增长态势,市场规模持续扩大。中商产业研究院发布的《2025-2030年中国智能可穿戴设备行业分析及发展前景投资预测报告》显示,全球智能可穿戴设备市场规模从2021年的5036亿元增长至2024年的7408亿元,期内年均复合增长率达13.7%,2025年全球市场规模约7977亿元。中商产业研究院分析师预测,2026年全球智能可穿戴设备市场规模将达到8043亿元。

数据来源:中商产业研究院整理

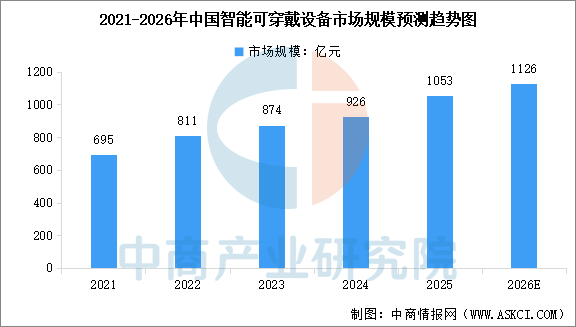

2.中国智能可穿戴设备市场规模

受益于消费升级与政策支持,中国智能可穿戴设备市场展现出强劲的内生增长动力。中商产业研究院发布的《2025-2030年中国智能可穿戴设备行业分析及发展前景投资预测报告》显示,中国智能可穿戴设备市场规模从2021年的695亿元增长至2024年的926亿元,期内年均复合增长率达10%,2025年全球市场规模约1053亿元。中商产业研究院分析师预测,2026年中国智能可穿戴设备市场规模将达到1126亿元。

数据来源:中商产业研究院整理

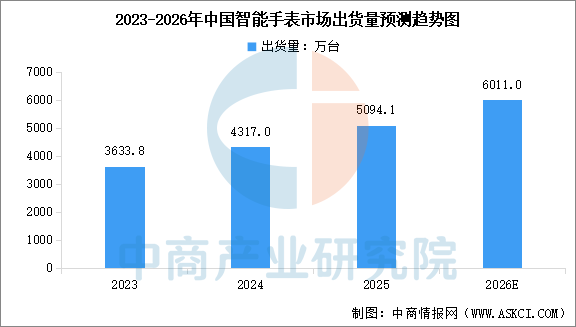

3.中国智能手表市场出货量

中国智能手表市场正迎来快速发展期,政策支持与消费需求升级共同推动行业增长。中商产业研究院发布的《2025-2030年中国智能可穿戴设备行业分析及发展前景投资预测报告》显示,2024年中国智能手表出货量达4317万台,同比增长18.8%。2025年前三季度,出货量达4004万台,同比增长21.8%。中商产业研究院分析师预测,2026年中国智能手表市场出货量将超过6000万台。

数据来源:IDC、中商产业研究院整理

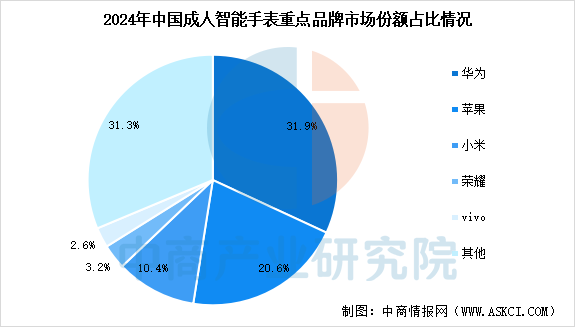

4.中国智能手表行业竞争格局

中国智能手表市场呈现明显的品牌分层格局,成人市场与儿童市场各有头部主导。中商产业研究院发布的《2025-2030年中国智能可穿戴设备行业分析及发展前景投资预测报告》显示,2024年成人智能手表线上市场中,销量前五的品牌分别为华为、苹果、小米、荣耀和vivo,合计占据68.7%的市场份额。同期,儿童智能手表线上市场则由小天才、小米、华为、好记星、小天才酷盖占据主导,前五品牌合计份额达51.6%。

数据来源:洛图科技线上监测数据、中商产业研究院整理

数据来源:洛图科技监测数据、中商产业研究院整理

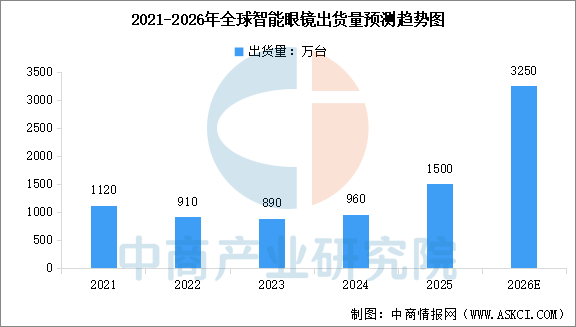

5.全球智能眼镜市场出货量

全球智能眼镜市场正加速技术迭代与市场普及。中商产业研究院发布的《2025-2030年中国智能可穿戴设备行业分析及发展前景投资预测报告》显示,2024年全球智能眼镜出货量达960万台,同比增长7.9%,2025年出货量约1500万台。中商产业研究院分析师预测,2026年全球智能眼镜出货量将达到3250万台。

数据来源:中商产业研究院整理

6.智能眼镜行业重点公司布局

AI眼镜市场正处于高速发展的“爆发窗口期”,国内已形成由创业公司、科技大厂等多元主体共同参与的“百镜大战”格局。创业公司方面,雷鸟创新、Rokid和XREAL在AR显示与空间计算领域表现活跃;科技大厂中,小米、华为和阿里巴巴则依托生态优势,推出各具特色的消费级产品,共同推动行业快速发展。

资料来源:中商产业研究院整理

四、下游分析

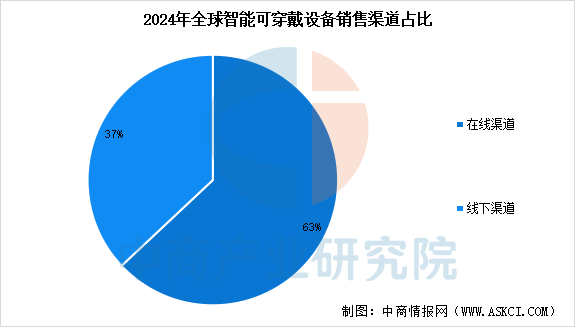

1.销售渠道

智能可穿戴设备的销售渠道已形成“线上为主、线下为辅”的稳定格局。线上渠道依托电商平台与社交媒体实现规模化销售,占比约63%;线下渠道则凭借沉浸式体验与即时服务,贡献了约37%的份额,成为用户触达的重要补充。

数据来源:中商产业研究院整理

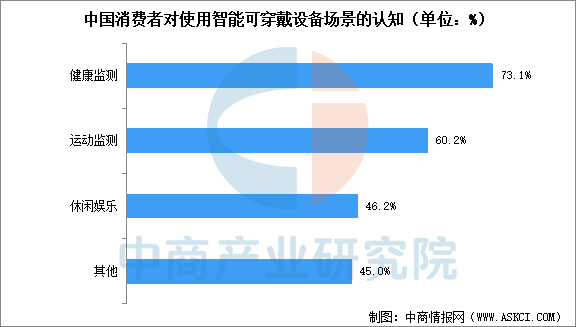

2.应用场景

中国消费者对智能可穿戴设备的使用场景已形成以健康管理为核心、向多元化生活场景拓展的清晰认知。具体来看,2024年健康监测以73.1%的占比位居首位,运动监测以60.2%紧随其后,休闲娱乐占比46.2%,排名第三。

数据来源:中商产业研究院整理

来源:中商产业研究院