中商情报网讯:在2026年政府工作报告中,低空经济的战略定位实现了重要跃升,由“新增长引擎”“新兴产业”进一步明确为“新兴支柱产业”。随着配套政策体系加快完善、应用场景持续拓展、产业生态不断成熟,低空经济正在进入规模化、融合化发展的新阶段,展现出广阔的市场空间与战略价值。

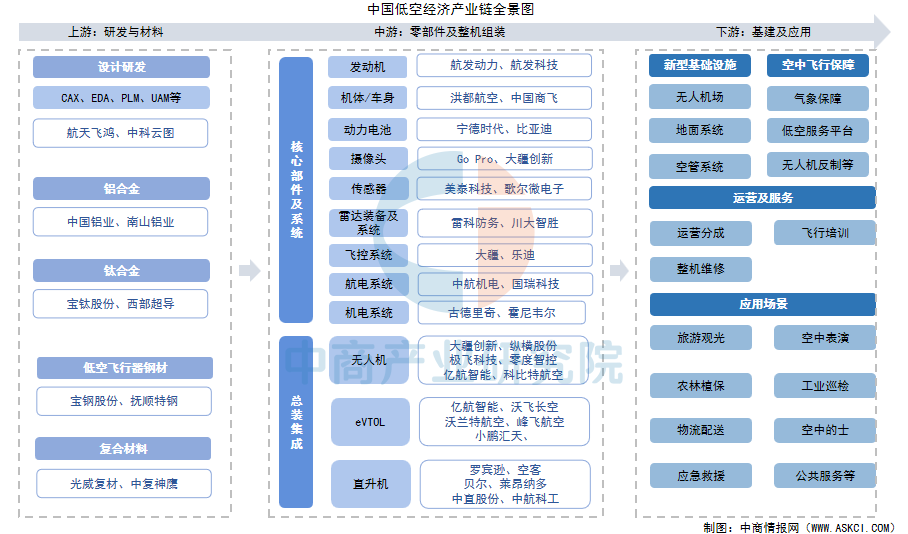

低空经济产业链上游为研发与材料,包括铝合金、钛合金、低空飞行器钢材、复合材料等;中游为零部件及整机组装,零部件主要包括传感器、摄像头、发动机、机体/车身、动力电池等,整机产品包括无人机、eVTOL、直升机等;下游为基建及应用。

资料来源:中商产业研究院整理

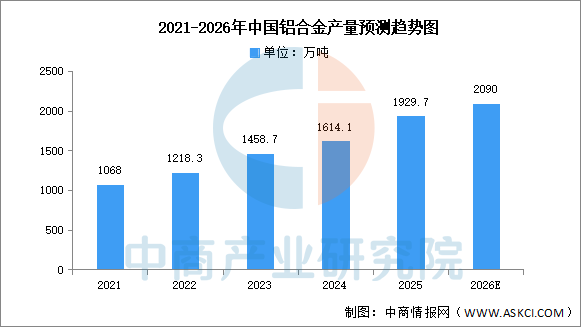

(1)产量

我国是铝合金生产大国,近年来我国铝合金产量稳步增长。中商产业研究院发布的《2026-2031年中国铝合金行业深度分析及发展趋势研究预测报告》显示,2025年中国铝合金产量达1929.7万吨,同比增长15.8%。中商产业研究院分析师预测,2026年中国铝合金产量有望超过2000万吨。

数据来源:中商产业研究院整理

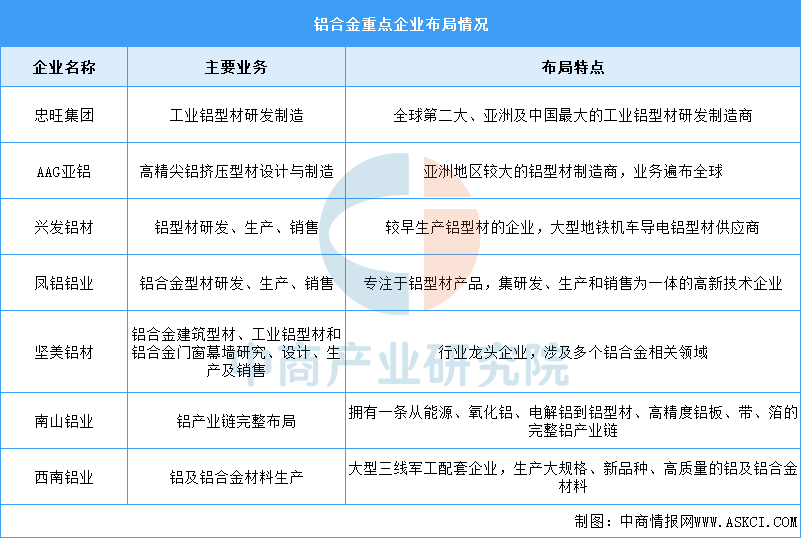

(2)重点企业分析

中国铝合金行业涌现出了一批重点企业,它们在行业内具有较高的知名度和影响力。主要包括忠旺集团、AAG亚铝、兴发铝材、凤铝铝业、坚美铝材等。具体如图所示:

资料来源:中商产业研究院整理

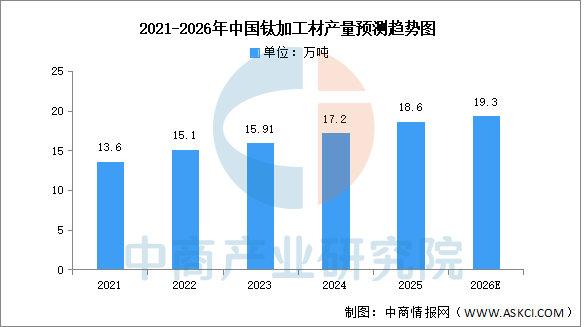

(1)钛加工材

受航空等领域需求复苏的影响,中国钛加工材产量继续保持平稳增长态势。中商产业研究院发布的《2026-2031年中国钛材产业前景预测与战略投资机会洞察报告》显示,2024年我国钛加工材产量17.2万吨,同比增长8.1%,2025年约为18.6万吨。中商产业研究院分析师预测,2026年中国钛加工材产量产量将达到19.3万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

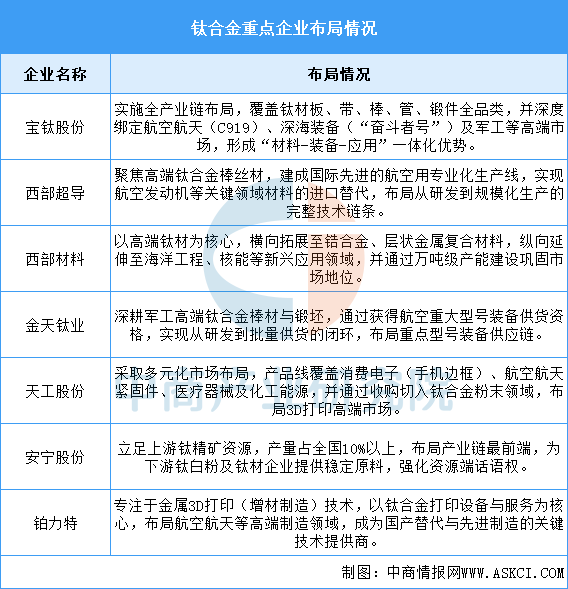

总体来看,中国钛合金龙头企业已形成从上游资源(安宁股份)到中游材料制造(宝钛、西部超导等),再到下游先进制造技术(铂力特)的完整产业链布局。企业战略呈现两大方向:一是纵向深耕,在航空航天、深海、军工等国家战略领域实现全链条自主可控与进口替代;二是横向拓展,向消费电子、医疗器械、3D打印等民用高附加值市场多元化延伸。未来竞争将更侧重于技术突破、产业链协同与市场化应用能力。

资料来源:中商产业研究院整理

(1)产能情况

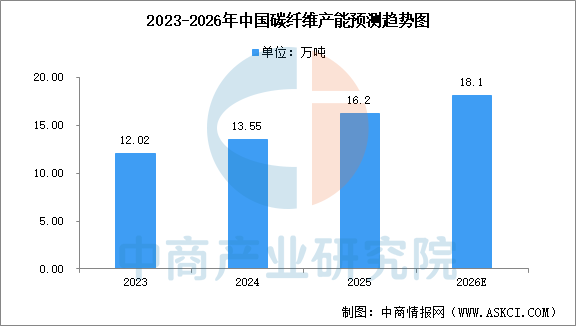

2025年,中国碳纤维产能增速较爆发期显著放缓,中商产业研究院发布的《2026-2031年中国碳纤维行业市场调研及投资前景预测报告》显示,截至2025年底,中国碳纤维年产能已达16.2万吨,全年新增产能2.65万吨,增速仅19.56%。中商产业研究院分析师预测,2026年中国碳纤维产能将超18万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

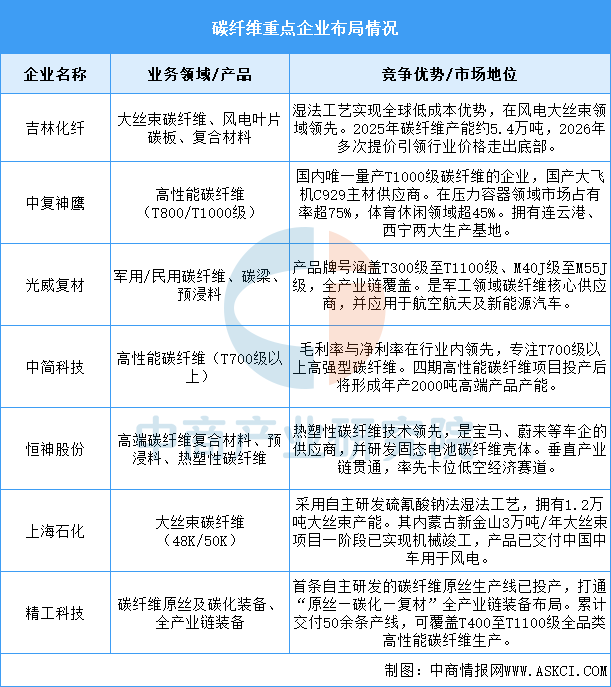

总体来看,中国碳纤维产业已形成清晰格局:吉林化纤、中复神鹰通过规模化与全产业链布局,在风电、压力容器等工业领域占据主导;光威复材、中简科技在军工、航空航天等高端领域构建技术壁垒;恒神股份、上海石化、精工科技则分别在汽车轻量化、大丝束成本控制及核心装备自主化上形成差异化优势。行业正从产能扩张转向技术升级与生态构建,国产化率持续提升,在低空经济、风电、机器人等新兴领域需求驱动下,龙头企业有望实现从国产替代到高端突破的跨越。

资料来源:中商产业研究院整理

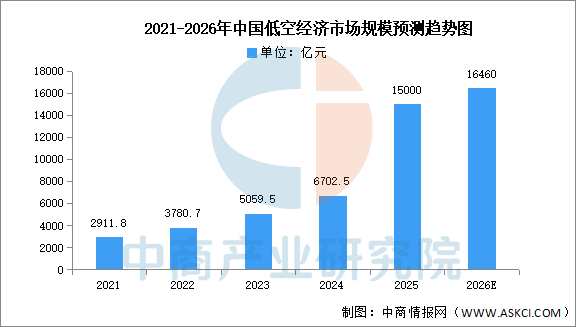

低空经济作为新质生产力的典型代表,正通过“技术-场景-产业”的良性循环,推动经济高质量发展。中商产业研究院发布的《2026-2031年中国低空经济行业市场深度研究及发展前景投资预测分析报告》显示,2025年中国低空经济市场规模已达1.5万亿元,中商产业研究院分析师预测,2030年中国低空经济市场规模将有望超过1.6万亿元。

数据来源:中国民航局、中商产业研究院整理

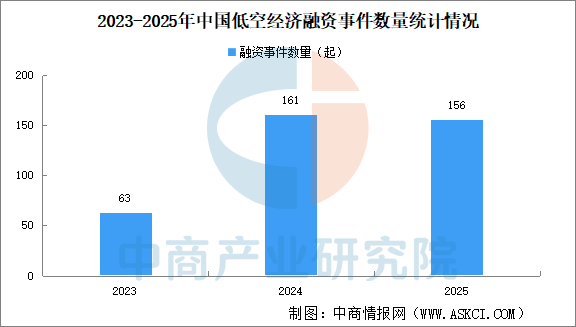

近三年,资本市场低空经济相关领域融资活跃,融资事件累计380起。其中,2023年中国低空经济相关领域融资事件63次,2024年发生融资事件数量161次,增长155.6%,2025年发生融资事件156次,下降3.1%。

数据来源:中商产业研究院整理

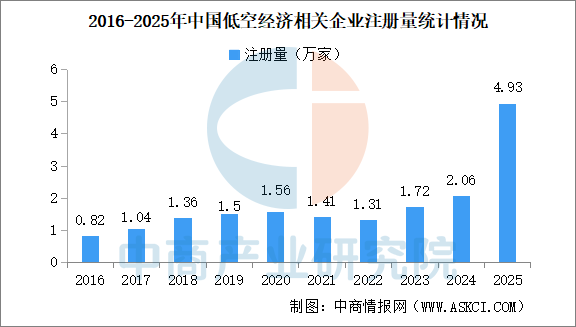

近十年,我国低空经济相关企业注册量基本逐年增加,2025年全年,我国低空经济相关企业注册量同比激增139.1%至4.93万家,创注册量及增速双新高。截至2026年4月1日,我国已注册9193家低空经济相关企业。

数据来源:企查查、中商产业研究院整理

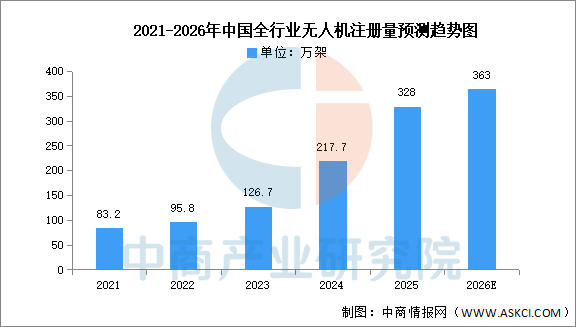

近年来中国无人机注册数量快速增加,中商产业研究院发布的《2026-2031年中国无人机行业市场调查及投资建议报告》显示,2025年,我国实名登记无人机总数突破328万架,累计飞行4530万小时,同比增长近70%,6型无人驾驶航空器获颁型号合格证,初步形成覆盖23个省区市的飞行服务网络。中商产业研究院分析师预测,2026年中国全行业无人机注册量将达363万架。

数据来源:中国民航局、中商产业研究院整理

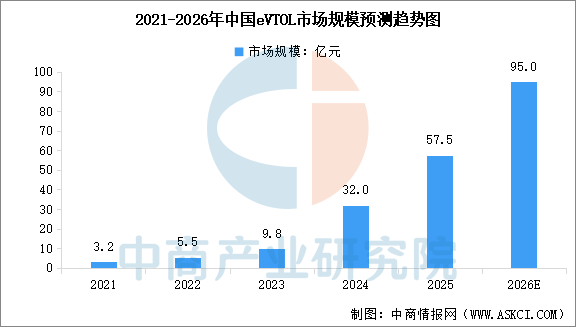

eVTOL是低空经济的关键载体与核心增长极,在政策与商业化双重驱动下,中国eVTOL市场正进入规模化扩张阶段。中商产业研究院发布的《2026-2031年中国飞行汽车(电动垂直起降器eVTOL)市场分析及投资前景研究预测报告》显示,2024年中国eVTOL市场规模约为32亿元,同比增长226.5%,2025年约为57.5亿元。中商产业研究院分析师预测,2026年中国eVTOL市场规模将增至95亿元。

数据来源:中商产业研究院整理

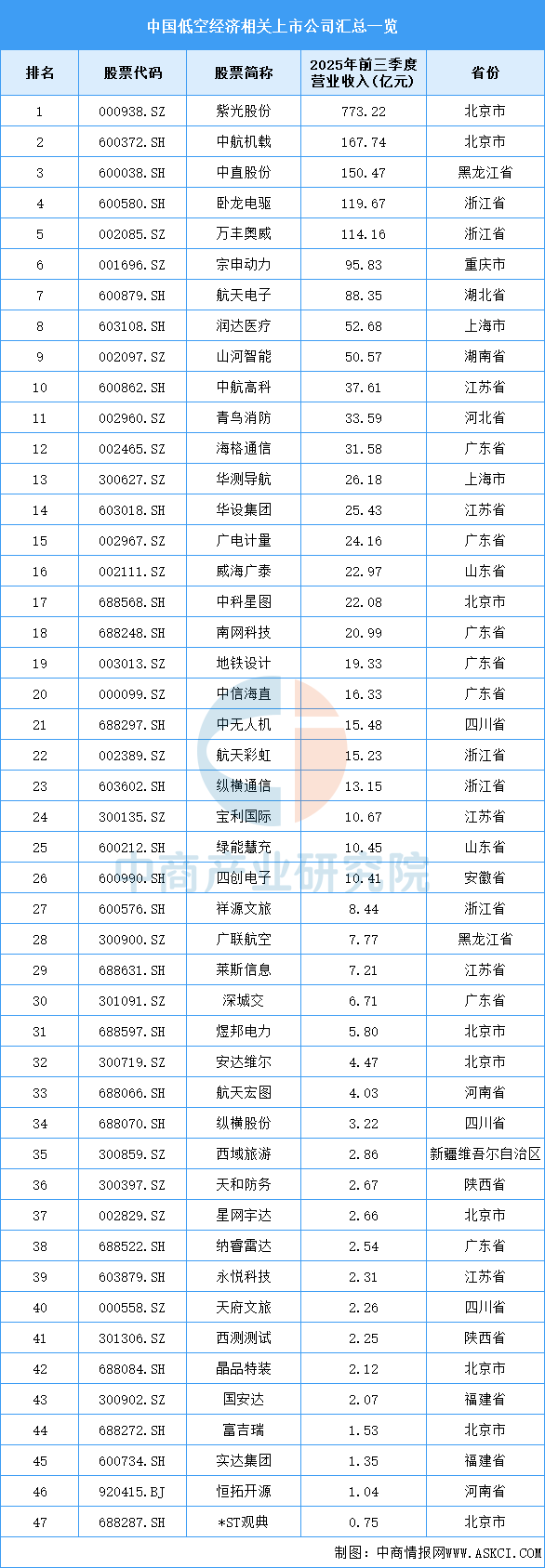

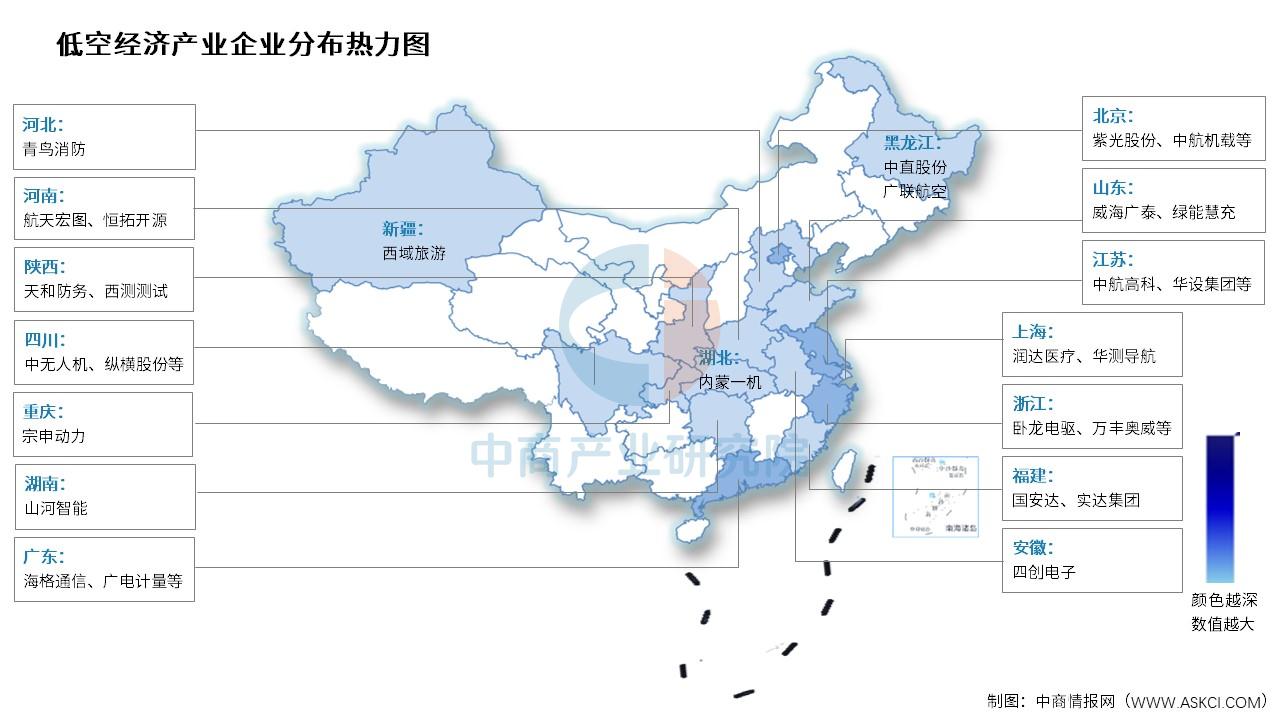

目前,低空经济相关A股上市企业中,北京市数量最多,共9家。广东省共7家,排名第二。江苏省和浙江省均为5家,排名第三。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

目前低空经济下游飞行量中执照培训占比最多,达63%。农林和工业航空占比22%,消费类和公务航空分别占比9%和6%。

数据来源:中商产业研究院整理

来源:中商产业研究院