中商情报网讯:储能电池市场前景广阔,海内外需求持续旺盛。随着全球能源转型加速,风光发电与储能协同发展节奏进一步加快,储能电池作为关键支撑技术,市场需求具备强劲动力。在能源安全战略深化背景下,储能电池产业迎来重要发展机遇,未来增长潜力显著。

储能电池产业链可分为上游材料与设备、中游电池制造与系统集成、下游终端应用三大环节。上游原材料主要包括正极材料、负极材料、隔膜、电解液等,设备包括涂布机、搅拌机、卷绕机等。中游为储能电池制造和系统集成,储能电池的制造过程涉及电芯的生产、组装和测试等环节,储能系统主要包括电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能逆变器(PCS)四个部分。下游为终端应用,储能电池应用领域广泛,包括电源侧、电网侧和用户侧等。

资料来源:中商产业研究院整理

(1)出货量

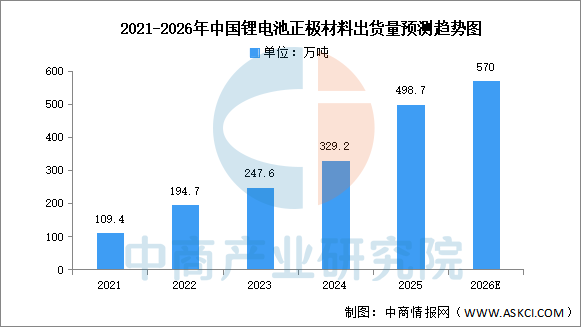

正极材料是决定电池性能的关键因素,储能电池正极材料主要包括磷酸铁锂、三元材料、锰酸锂和钴酸锂等。中商产业研究院发布的《2026-2031年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2025年中国正极材料总体出货量达到498.7万吨,同比增长51.5%,其中磷酸铁锂正极材料出货量占比提升至79.1%。中商产业研究院分析师预测,2026年中国正极材料出货量将达570万吨。

数据来源:EVTank、中商产业研究院整理

(2)重点企业分析

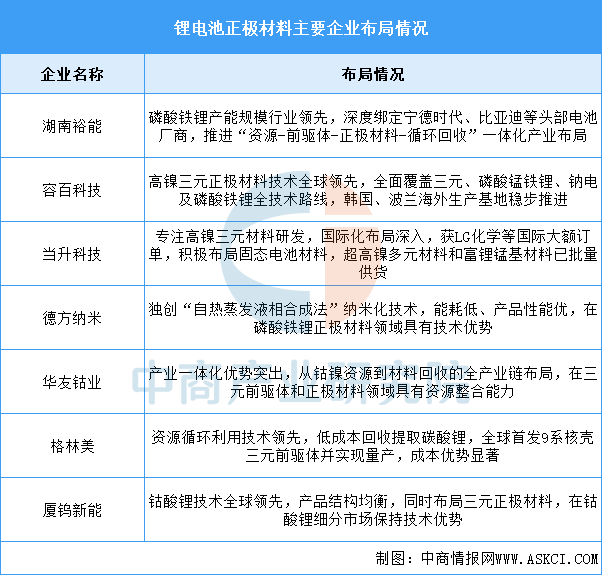

中国锂电池正极材料行业已形成多元化竞争格局,龙头企业各具特色。湖南裕能、德方纳米在磷酸铁锂领域占据主导,容百科技、当升科技在高镍三元赛道领先,华友钴业、格林美强化产业链一体化布局,厦钨新能则在钴酸锂细分市场保持技术优势。这些企业通过技术创新、产能扩张和海外布局,共同推动中国正极材料产业向高端化、全球化方向发展。

资料来源:中商产业研究院整理

(1)出货量

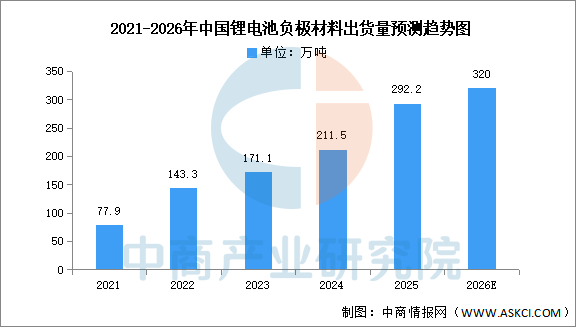

储能电池负极材料主要包括人造石墨、天然石墨、硅碳等,其中人造石墨技术不断成熟,成为主流选择。中商产业研究院发布的《2026-2031年中国负极材料行业市场深度分析及发展趋势预测报告》显示,2025年中国负极材料出货量达到292.2万吨,同比增长38.1%,增速相对于2024年提升14.5个百分点。从负极材料出货量结构来看,人造石墨负极材料出货量占比提升至86.9%达到254.0万吨。中商产业研究院分析师预测,2026年中国负极材料出货量有望突破300万吨。

数据来源:EVTank、中商产业研究院整理

(2)重点企业分析

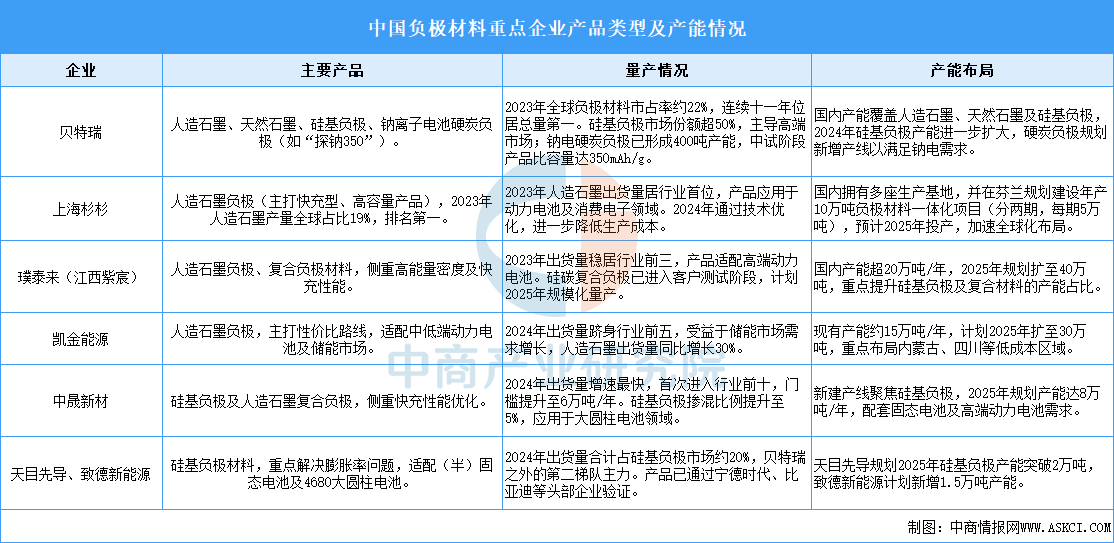

中国负极材料行业呈现“一超多强”格局,贝特瑞、上海杉杉、璞泰来等头部企业主导市场,中晟新材、天目先导等新锐企业通过细分领域突破。

资料来源:中商产业研究院整理

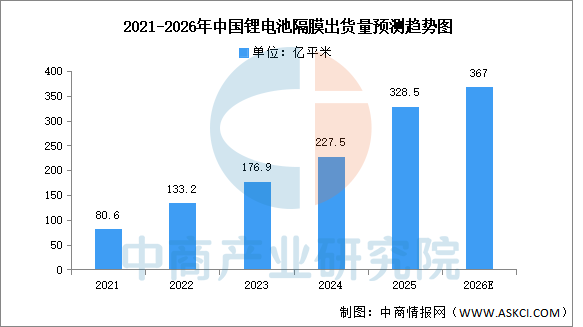

(1)出货量

隔膜是电池中的关键组件,用于隔离正负极,防止短路,同时允许离子通过,主要包括湿法隔膜和干法隔膜。中商产业研究院发布的《2026-2031年中国隔膜行业市场深度分析及发展趋势预测报告》数据显示,2025年中国锂离子电池隔膜总体出货量达到328.5亿平米,同比增长44.4%。中商产业研究院分析师预测,到2026年,中国锂电池隔膜出货量有望达367亿平米。

数据来源:EVTank、中商产业研究院整理

(2)重点企业分析

2025年,上海恩捷市场份额仍超过30%,河北金力取代星源材质排名行业第二。四川卓勤出货量以超过100%的同比增速排名到行业第八,增长势头较猛。进入中国TOP10的企业名单还包括:中材科技、江苏厚生、惠强新材、中兴新材、蓝科途和恒力石化,其中恒力石化为2025年新上榜企业。TOP10的门槛由2024年的4亿平米提升至2025年的6亿平米。

资料来源:EVTank、中商产业研究院整理

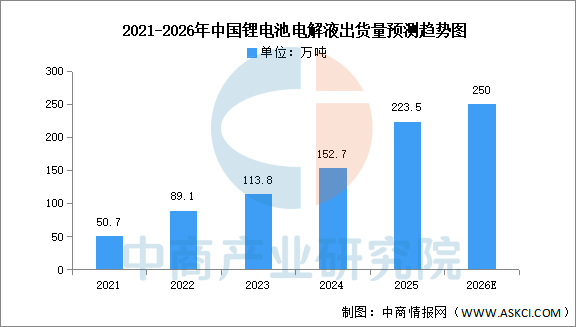

(1)出货量

电解液作为电池中离子传输的载体,主要由锂盐和有机溶剂组成。中商产业研究院发布的《2026-2031年中国电解液行业市场前景预测与发展趋势研究报告》显示,2025年中国电解液实际出货量达到223.5万吨,在全球电解液市场占比提升至93.05%。中商产业研究院分析师预测,到2026年中国电解液出货量有望达250万吨。

数据来源:EVTank、中商产业研究院整理

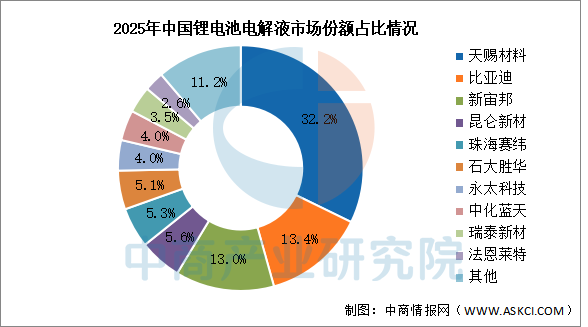

(2)竞争格局

2025年,中国锂电池电解液市场中,天赐材料以72万吨的出货量排名第一,其市场份额提升至32.2%,已经连续十年排名全球第一。其余前五企业包括比亚迪、新宙邦、昆仑新材和珠海赛纬,市场份额分别为13.4%、13%、5.6%和5.3%。

数据来源:EVTank、中商产业研究院整理

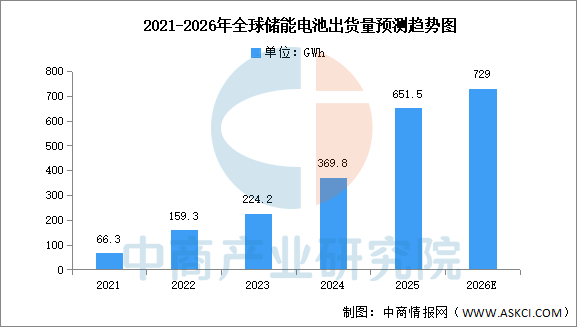

中商产业研究院发布的《2026-2031年全球与中国储能锂电池市场现状及未来发展趋势》显示,2025年全球储能电池出货量在海外电力系统加速转型、可再生能源装机规模快速扩张的驱动下实现强劲增长,全年出货量达651.5GWh,同比大幅提升76.2%。中商产业研究院分析师预测,到2026年全球储能电池出货量有望超过720GWh。

数据来源:EVTank、中商产业研究院整理

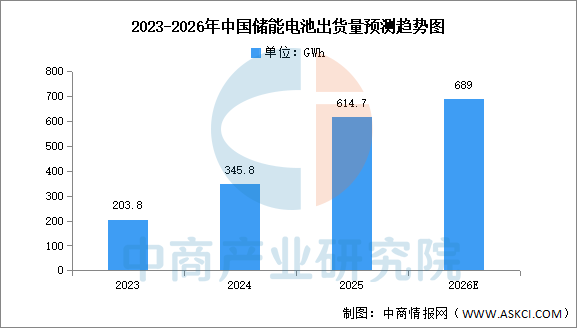

中商产业研究院发布的《2026-2031年全球与中国储能锂电池市场现状及未来发展趋势》显示,2025年中国企业储能电池出货量为614.7GWh,占全球储能电池出货量的94.4%,中国企业出货量全球占比进一步提升。中商产业研究院分析师预测,到2026年,中国储能电池出货量将达689GWh。

数据来源:EVTank、中商产业研究院整理

2025年全球储能电池出货量前十企业全部为中国企业,其中宁德时代以超过26%的市场份额排名全球第一。进入TOP10的企业名单还包括亿纬锂能、厦门海辰、比亚迪、瑞浦兰钧、中创新航、远景动力、国轩高科、湖北楚能和鹏辉能源。

资料来源:EVTank、中商产业研究院整理

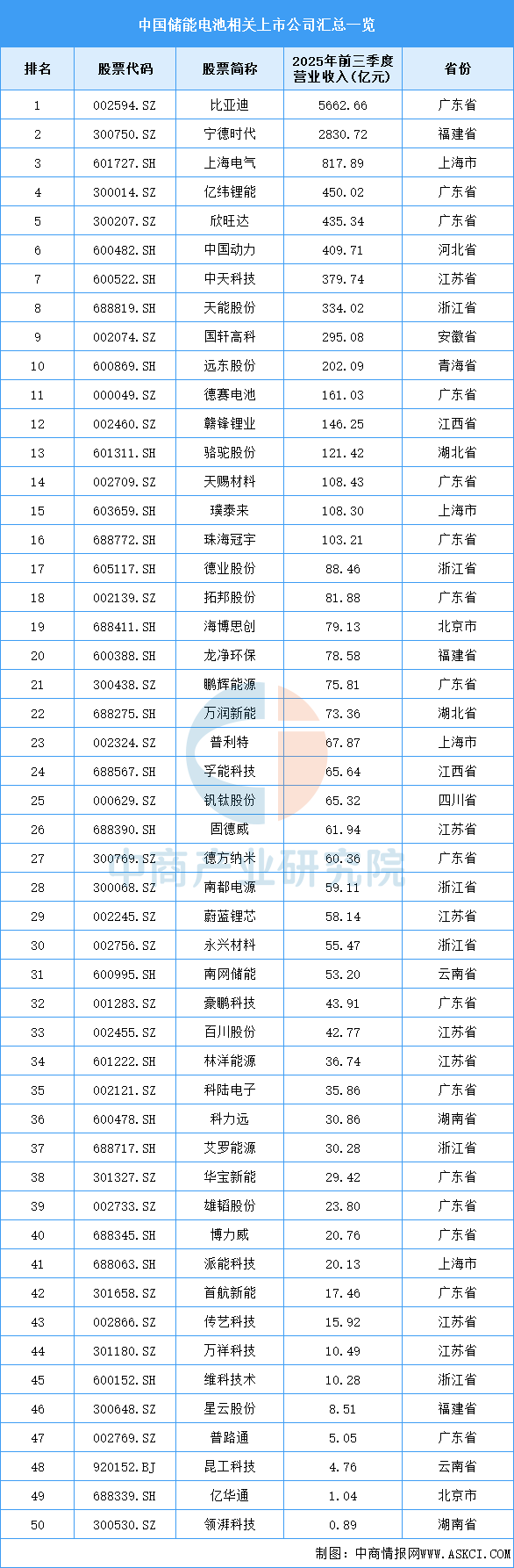

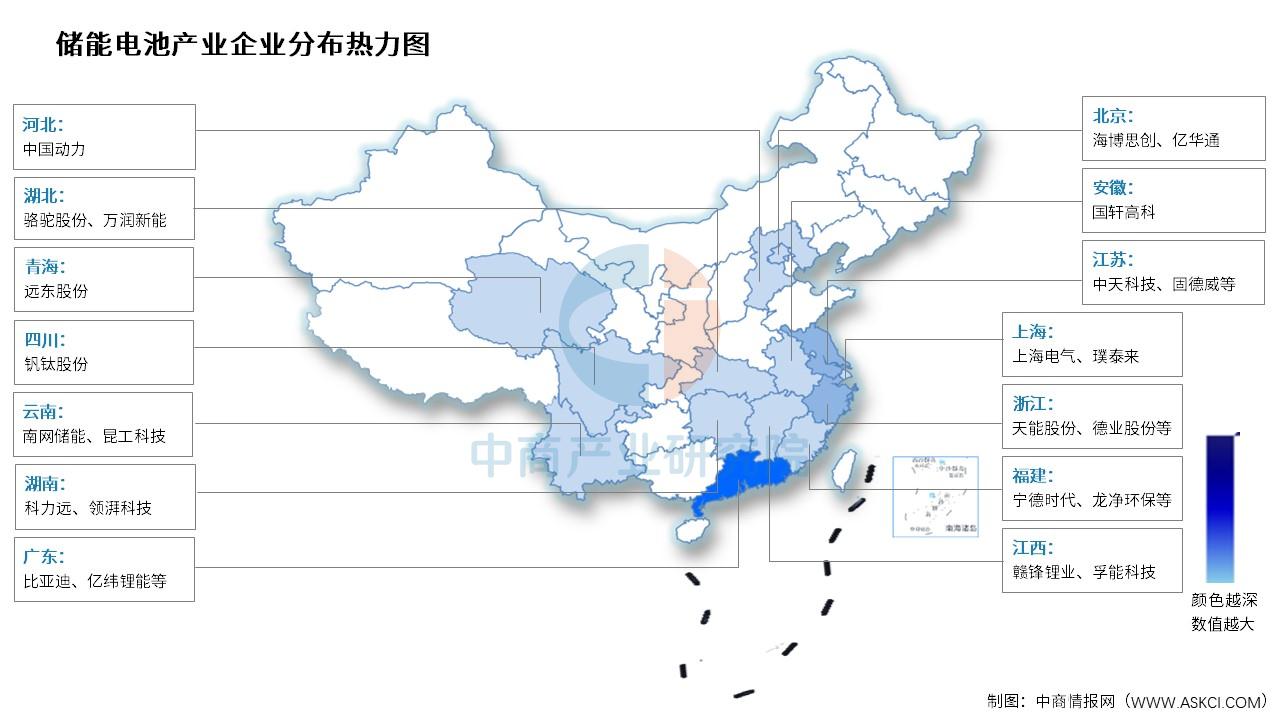

目前,中国储能电池A股相关上市企业中,广东省分布最多,共16家。江苏省和浙江省分别有7家和6家,排名第二第三。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

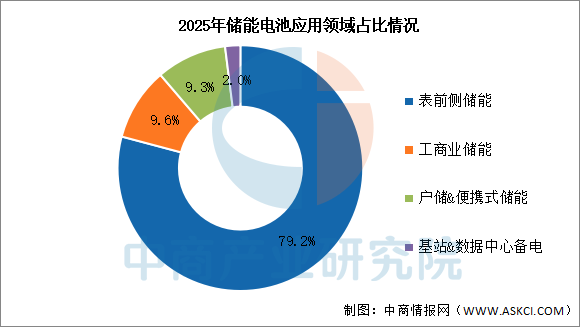

2025年表前侧储能市场占比79.2%,工商业储能市场占比9.6%,户储&便携式储能市场占比9.3%,基站&数据中心备电市场占比2%。

数据来源:ICC、中商产业研究院整理

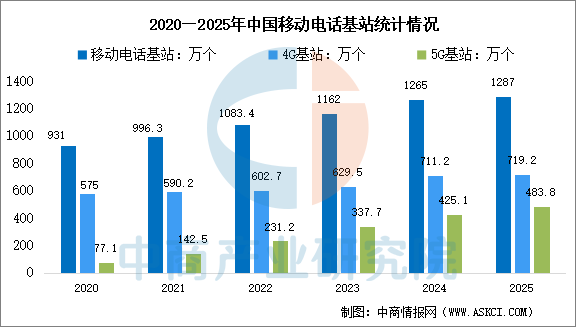

截至2025年底,全国移动电话基站总数达1287万个,比上年末净增22.7万个。其中,4G基站为719.2万个,比上年末净增8万个。5G基站为483.8万个,比上年末净增58.8万个,5G基站占移动电话基站总数达37.6%,占比较上年末提升4个百分点。其中,具备5G RedCap接入能力的基站数达206.4万个,占5G基站的42.7%。

数据来源:工信部、中商产业研究院整理

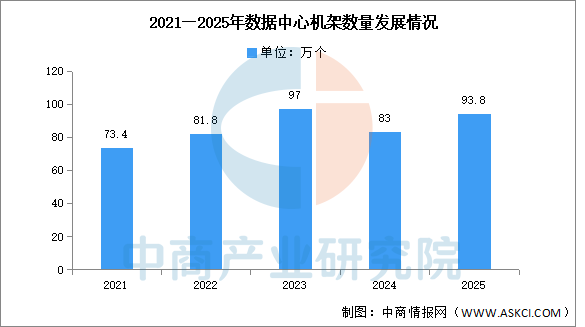

中国电信、中国移动和中国联通三家基础电信企业推动算力布局从“广覆盖”迈向“深融合”,截至2025年底,对外提供服务数据中心机架数量93.8万个,较上年增加10.8万个,发展重点转向深化算网融合,通过着力推进资源一体化协同与智能调度能力建设,企业正从提供基础云资源转向供给智能、绿色、多元的算力服务。

数据来源:工信部、中商产业研究院整理

来源:中商产业研究院