中商情报网讯:我国在超高强度碳纤维的研发与产业化方面取得标志性进展,已成功实现顶级规格产品的规模化量产。不仅突破了碳纤维领域长期面临的技术与工程化瓶颈,也标志着我国在高性能碳纤维的材料体系、工艺装备及量产能力上已达到国际领先水平。

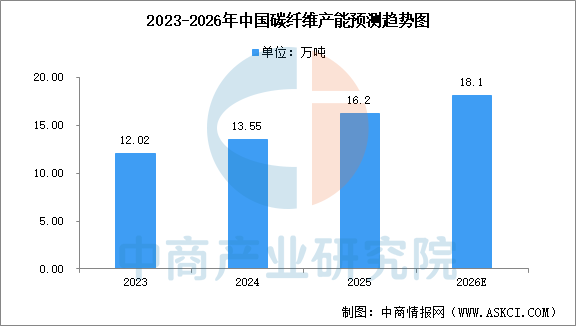

2025年,中国碳纤维产能增速较爆发期显著放缓,中商产业研究院发布的《2025-2030年中国碳纤维行业市场调研及投资前景预测报告》显示,截至2025年底,中国碳纤维年产能已达16.2万吨,全年新增产能2.65万吨,增速仅19.56%。中商产业研究院分析师预测,2026年中国碳纤维产能将超18万吨。

数据来源:中商产业研究院整理

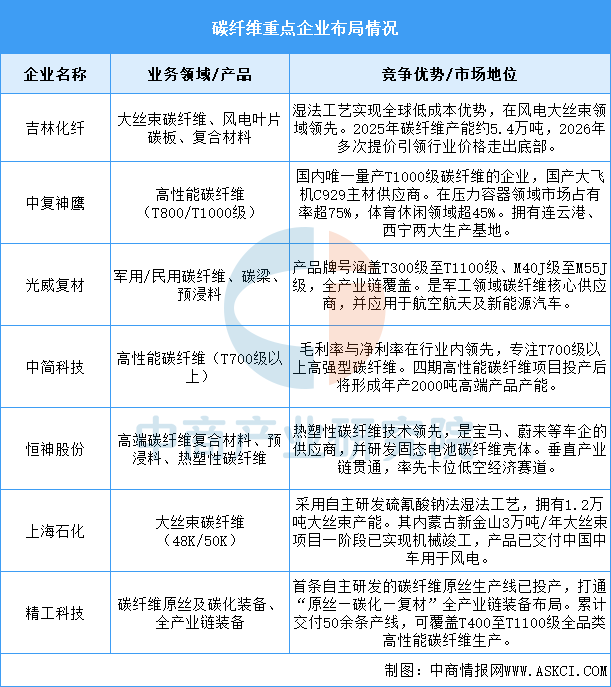

总体来看,中国碳纤维产业已形成清晰格局:吉林化纤、中复神鹰通过规模化与全产业链布局,在风电、压力容器等工业领域占据主导;光威复材、中简科技在军工、航空航天等高端领域构建技术壁垒;恒神股份、上海石化、精工科技则分别在汽车轻量化、大丝束成本控制及核心装备自主化上形成差异化优势。行业正从产能扩张转向技术升级与生态构建,国产化率持续提升,在低空经济、风电、机器人等新兴领域需求驱动下,龙头企业有望实现从国产替代到高端突破的跨越。

数据来源:中商产业研究院整理

来源:中商产业研究院