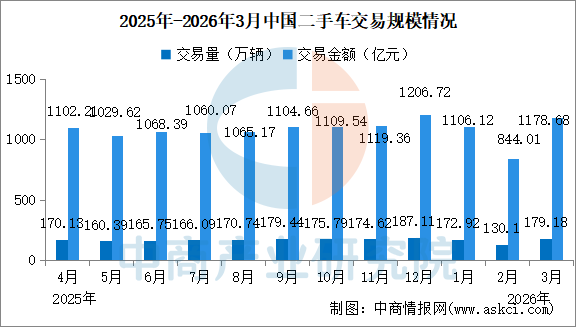

中商情报网讯:2026年3月,全国二手车市场交易量179.18万辆,环比增长37.73%,同比增长2.11%,交易金额为1178.68亿元。2026年1-3月,二手车累计交易量482.20万辆,同比增长4.66%,与同期相比增加了21.46万辆,累计交易金额为3128.82亿元。

数据来源:中汽协、中商产业研究院整理

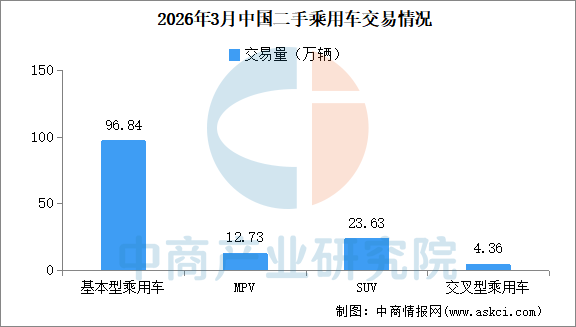

乘用车情况:3月,基本型乘用车共交易96.84万辆,环比增长38%,同比下降3.45%;SUV共交易23.63万辆,环比增长35.43%,同比增长1.36%;MPV共交易12.73万辆,环比增长38.49%,同比增长12.06%;交叉型乘用车共交易4.36万辆,环比增长37.52%,同比下降3.22%。

数据来源:中汽协、中商产业研究院整理

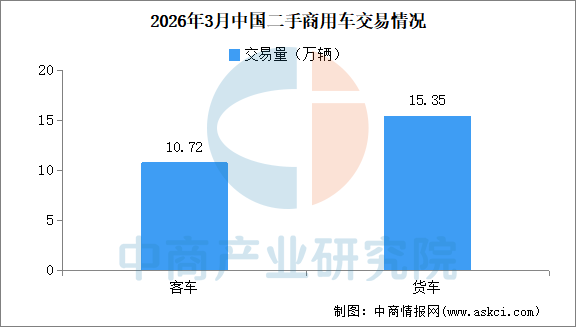

商用车情况:客车共交易10.72万辆,环比增长36%,同比增长8.76%;载货车15.35万辆,环比增长38.1%,同比增长6.64%。

数据来源:中汽协、中商产业研究院整理

3月份,随着春节假期结束,二手车商全面复工,消费需求持续释放,市场进入稳步复苏、加速回暖阶段,整体呈现环比普涨、同比分化特征。乘用车方面,基本型乘用车、交叉型乘用车同比略有下滑,SUV、MPV同比实现增长,其中MPV同比增幅显著,反映出消费端置换需求与家用、商务刚需的持续释放,同时也体现出不同乘用车品类受市场环境与消费结构调整的影响存在差异;商用车表现持续向好,客车、载货车同比均实现增长,延续了生产运营类车辆需求的韧性。

1-3月,乘用车累计交易371.25万辆,同比增长0.88%。其中:基本型乘用车累计交易261.59万辆,同比下降1.17%;SUV共交易64.13万辆,同比增长4.05%;MPV共交易33.90万辆,同比增长12.8%;交叉型乘用车共交易11.63万辆,同比下降0.14%。

商用车累计交易70.03万辆,同比增长12.21%。其中:载货车共交易41.30万辆,同比增长13.12%;客车28.73万辆,同比增长10.93%。

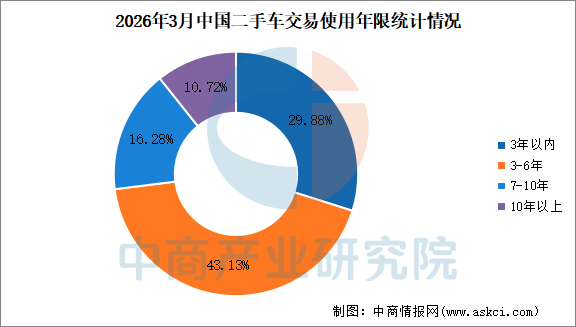

3月,二手车使用年限在3-6年的交易占比最多,占43.13%,环比增长0.27%,较去年同期下降2.57%;使用年限在3年内车型占29.88%,环比增长0.88%,较去年同期增长2.29%;车龄在7-10年的车型占16.28%,环比下降1.01%,较去年同期增长0.27%;车龄10年以上的车型占比为10.72%,环比下降0.15%,较去年同期增长0.02%。

3月,二手车市场车龄结构呈现刚需主导、新旧车源协同增长的特征。主流流通的3-6年车龄车型占比仍居首位,3年内准新车占比环比、同比均呈增长,而7年以上中高车龄及老旧车型占比环比有所回落,同比则保持小幅增长态势。整体来看,市场车龄分布贴合春季消费需求,准新车与主流车源共同支撑市场复苏,叠加以旧换新政策引导,行业流通结构持续向好。

数据来源:中汽协、中商产业研究院整理

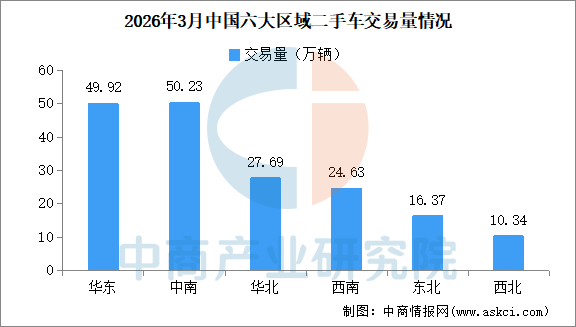

2026年3月,全国二手车市场全面摆脱春节假期影响,迎来强势复苏,六大区域交易量全线环比大幅增长。市场呈现“全域回暖、核心领跑、分化显著”的特征,核心城市与沿海经济带率先发力,成为拉动区域增长的核心引擎,全国市场步入节后快速修复通道。

华东地区二手车交易量为49.92万辆,环比增长43.76%,增速位居六大区域前列,市场全面回暖。中南地区二手车交易量为50.23万辆,环比增长33.32%,以微弱优势超越华东,成为全国交易量最高的区域。华北地区二手车交易量为27.69万辆,环比增长46.73%,为六大区域中增速最高。西南地区二手车交易量为24.63万辆,环比增长27.90%,增速在六大区域中相对平缓但复苏态势稳健。东北地区二手车交易量为16.37万辆,环比增长41.06%。西北地区二手车交易量为10.34万辆,环比增长29.84%,市场平稳修复。

数据来源:中汽协、中商产业研究院整理

来源:中商产业研究院