关键词: 激光雷达

中商情报网讯:随着固态化与芯片化技术实现关键突破,激光雷达成本持续下探,其应用场景正从自动驾驶快速延伸至车路协同、具身智能及消费电子等广阔领域。在规模与场景的双重驱动下,行业已迈入规模化量产与盈利拐点显现的新阶段,中长期成长空间明确。

激光雷达产业链上游主要包括激光器、FPGA、模拟芯片、探测器、电子元器件、光学部件、位置与导航系统;中游为激光雷达,可分为车规级激光雷达、工业激光雷达、测距激光雷达;下游应用领域包括无人驾驶、车联网、无人机、高级辅助驾驶、机器人、国防军工等。

资料来源:中商产业研究院整理

(1)市场规模

激光器是一种能发射激光的装置器件,是激光显示系统中最为核心的部件。中商产业研究院发布的《2026-2031年中国激光器市场前景及投资机会研究报告》显示,2025年中国激光器市场规模约为1450亿元。中商产业研究院分析师预测,2026年中国激光器市场规模将超过1500亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

总体来看,中国激光器龙头企业已形成清晰的纵向深化与横向拓展并举的格局。在纵向上,领先企业如锐科激光、长光华芯等通过IDM或垂直整合模式,强化从核心芯片、器件到整机的产业链控制力;在横向上,企业普遍从传统的工业加工,向光通信、车载激光雷达、新能源、半导体制造、生物医疗等高速增长的新兴赛道多元化延伸。行业正从单一设备供应商,向提供核心光源、关键部件及行业综合解决方案的平台型生态演进。

资料来源:中商产业研究院整理

(1)市场规模

FPGA是一种可编程的集成电路,随着数据中心建设,人工智能和自动驾驶等新兴市场的加速发展,FPGA规模持续增长。中商产业研究院分析师预测,2026年全球FPGA市场规模将达140.5亿美元,到2030年有望接近192.2亿美元。

数据来源:中商产业研究院整理

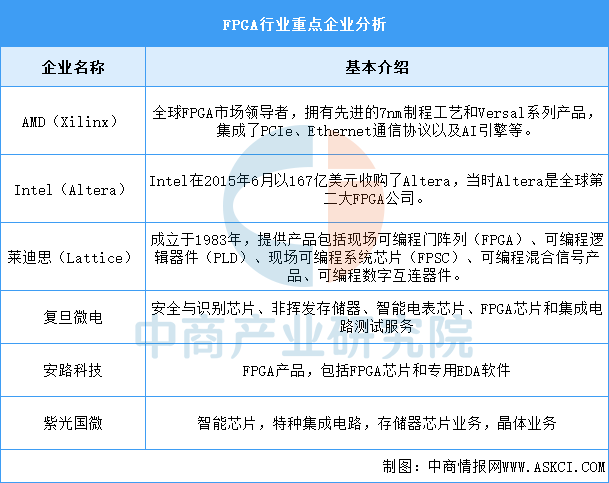

(2)重点企业分析

FPGA竞争格局高度集中,主要由Intel(含Altera)与AMD(Xilinx)等少数几家国际巨头主导,国内外技术水平差距较大,但正在快速发展,在40-55nm和28nm制程技术上,本土厂商已经取得了一定的市场份额。

资料来源:中商产业研究院整理

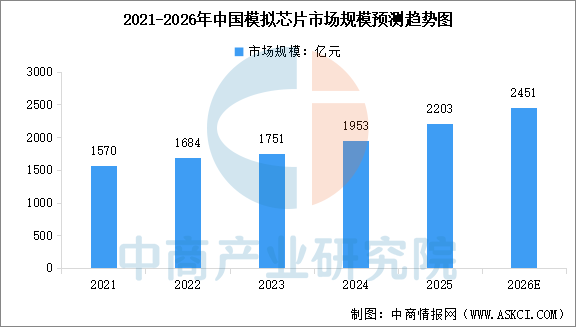

(1)市场规模

经历2023年的周期性去库存阵痛后,模拟芯片行业在2024年至2025年迎来需求回暖与价格修复的双重利好周期。中商产业研究院发布的《2026-2031年中国模拟芯片行业市场深度研究及发展前景投资预测分析报告》显示,中国模拟芯片市场规模从2021年的1570亿元增长至2024年的1953亿元,年均复合增长率达7.5%,2025年市场规模约2203亿元。中商产业研究院分析师预测,2026年中国拟芯片市场规模将达到2451亿元。

数据来源:中商产业研究院整理

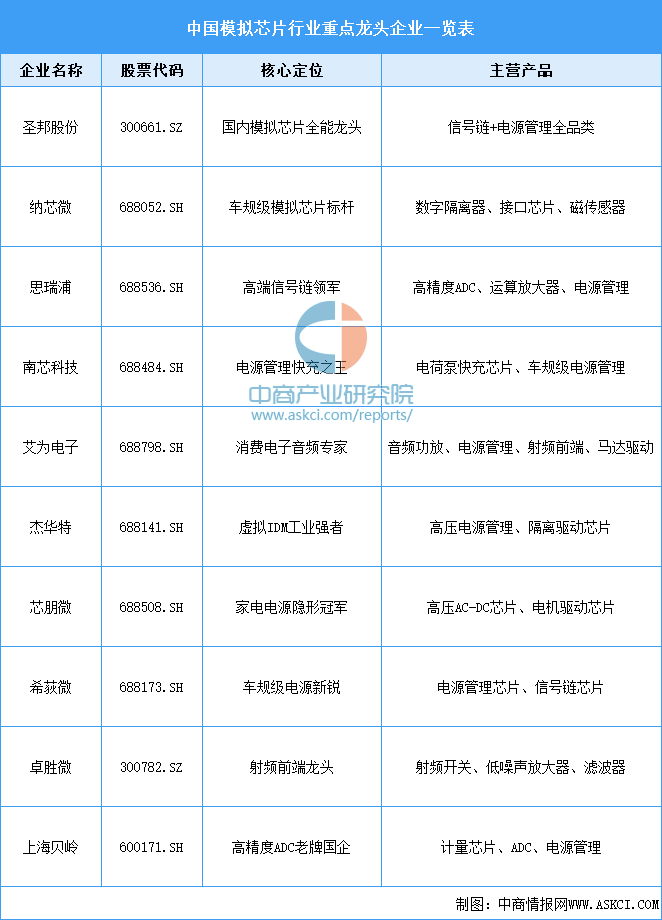

(2)重点企业分析

全球模拟芯片市场由海外巨头主导,德州仪器市场份额稳居第一,亚德诺紧随其后。中国是全球最大的模拟芯片市场之一,但自给率较低,国产替代空间巨大。近年来,以圣邦股份、思瑞浦、纳芯微为代表的国内企业正加速追赶,在消费电子等领域取得突破,并逐步向汽车、工业等高端领域渗透。

资料来源:中商产业研究院整理

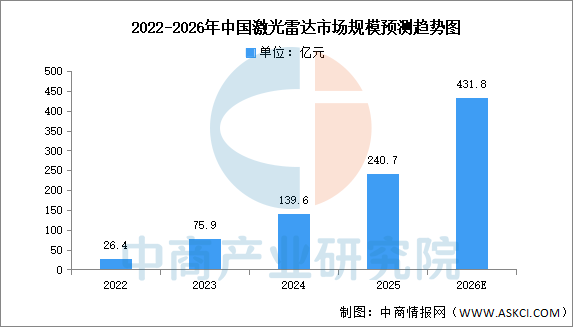

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2026-2031年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2024年中国激光雷达市场规模约为139.6亿元,2025年约为240.7亿元。中商产业研究院分析师预测,2026年中国激光雷达市场规模将达431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

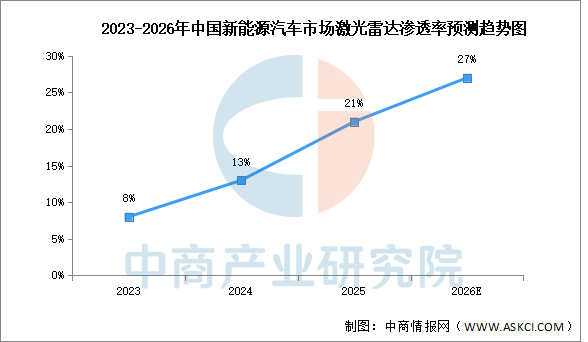

2025年新能源乘用车销量为1248万辆,搭载激光雷达车型销量为258万辆,激光雷达渗透率高达21%,单月最高达28%。中商产业研究院分析师预测,到2026年,激光雷达乘用车渗透率有望达27%。

数据来源:中商产业研究院整理

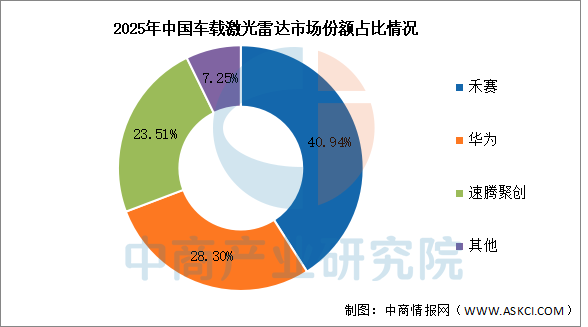

2026年,中国激光雷达车载装机市场中,禾赛以40.94%的市场份额排名第一。华为和速腾聚创分别以28.3%和23.51%的市场份额排名第二第三。

数据来源:中商产业研究院整理

总体来看,中国激光雷达龙头企业已形成清晰的双主线发展格局:一方面深耕车载前装市场,通过芯片化、平台化降本增效,推动产品向中低端车型渗透并抢占Robotaxi高地;另一方面积极开拓机器人这一第二增长曲线,覆盖从工业AGV、无人配送到具身智能、消费级割草机等广阔场景。同时,部分企业还将业务延伸至智慧交通、低空经济等基础设施领域,构建多元化的营收结构。行业正从技术驱动迈向规模化量产与盈利兑现的新阶段。

资料来源:中商产业研究院整理

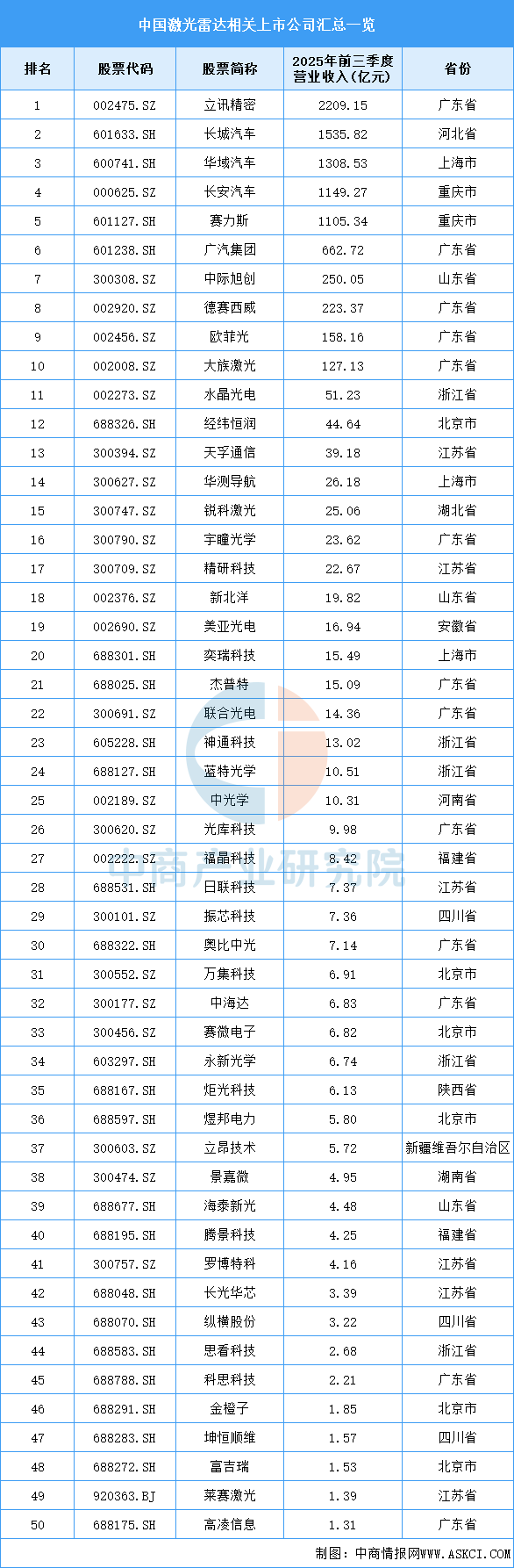

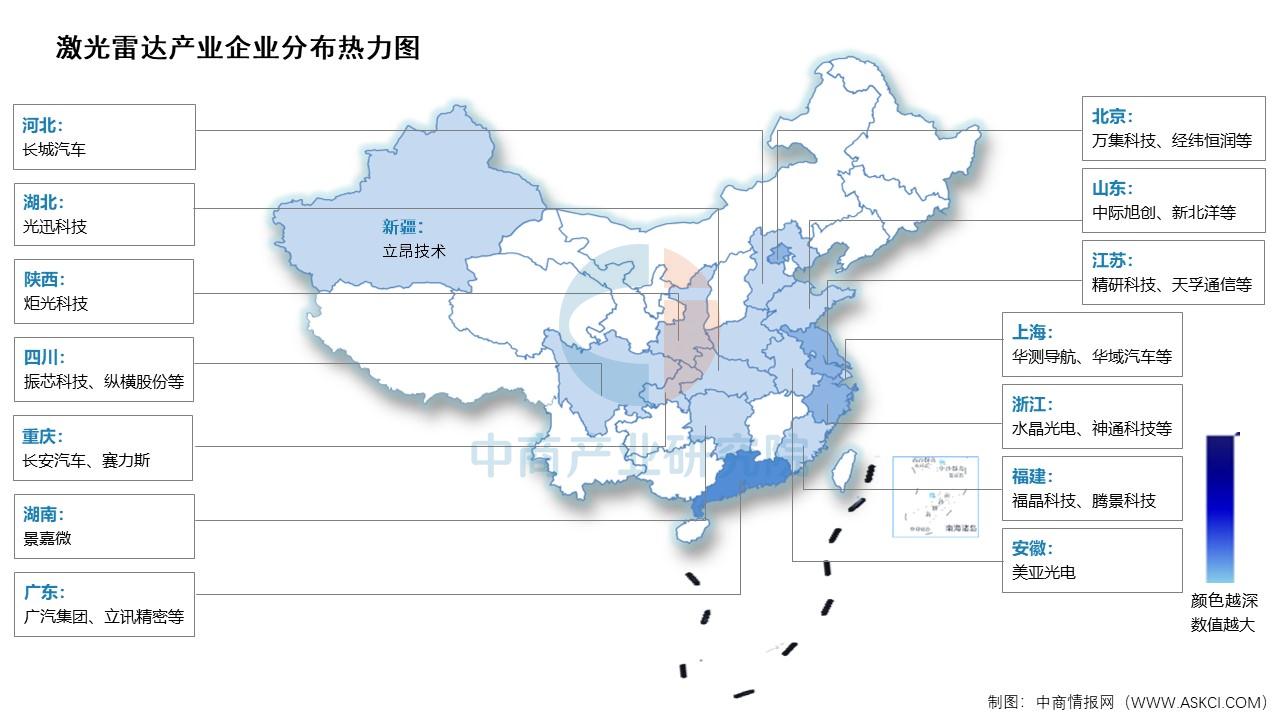

目前,中国激光雷达A股相关上市企业中,广东省分布最多,共13家。北京市和江苏省均为6家,并列第二。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

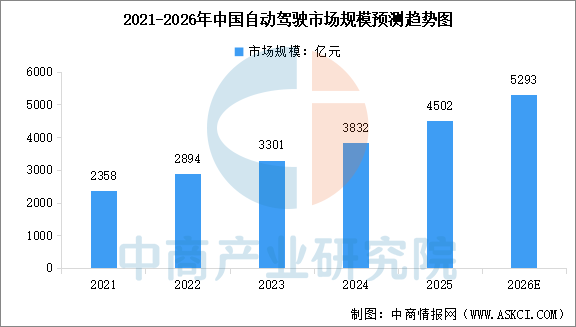

自动驾驶作为具身智能在交通领域的重要应用,市场规模稳步提升。中商产业研究院发布的《2026-2031年中国具身智能机器人深度分析及发展前景研究预测报告》显示,2025年中国自动驾驶市场规模达到4502亿元,同比增长17.5%。中商产业研究院分析师预测,2026年中国自动驾驶市场规模将达到5293亿元。

数据来源:中商产业研究院整理

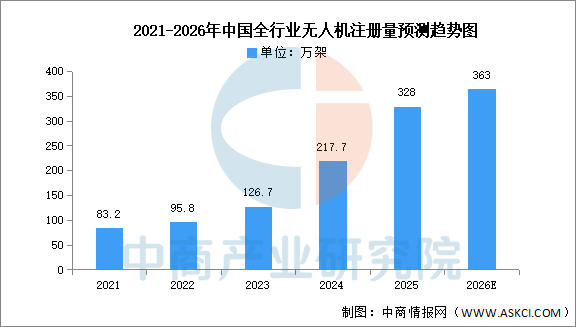

近年来中国无人机注册数量快速增加,中商产业研究院发布的《2026-2031年中国无人机行业市场调查及投资建议报告》显示,2025年,我国实名登记无人机总数突破328万架,累计飞行4530万小时,同比增长近70%,6型无人驾驶航空器获颁型号合格证,初步形成覆盖23个省区市的飞行服务网络。中商产业研究院分析师预测,2026年中国全行业无人机注册量将达363万架。

数据来源:中国民航局、中商产业研究院整理

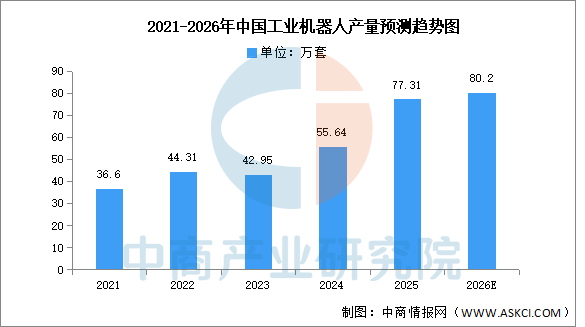

(1)工业机器人

中国工业机器人产量持续高速增长,供给能力显著增强。中商产业研究院发布的《2025-2030全球与中国工业机器人市场现状及未来发展趋势》显示,2025年中国工业机器人产量77.31万套,同比增长28%。中商产业研究院分析师预测,到2026年,中国工业机器人产量有望超过80万套。

数据来源:MIR、中商产业研究院整理

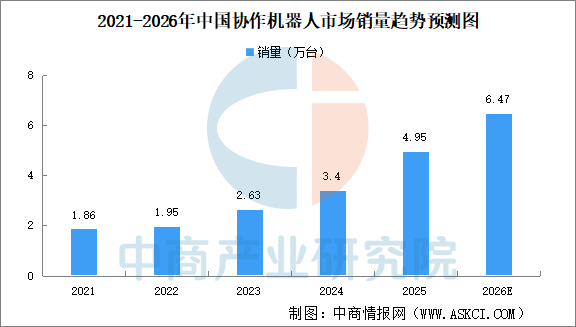

(2)协作机器人

近年来,中国协作机器人产业展现出强劲的增长势头,国产厂商凭借精准的市场定位、过硬的产品品质和高性价比优势,在国内协作机器人市场占据超90%的份额,全球竞争力也持续攀升。中商产业研究院发布的《2026-2031年中国协作机器人产业深度研究及发展前景投资预测分析报告》显示,2025年中国协作机器人市场销量约4.95万台,同比增长45.59%。预计2026年中国协作机器人市场销量有望突破6万台,持续保持高增长的态势。

数据来源:GGII、中商产业研究院整理

来源:中商产业研究院