中商情报网讯:锂电铜箔是锂电池负极活性物质的载体和集流体,承担电子收集与传导功能,其厚度普遍小于200微米。

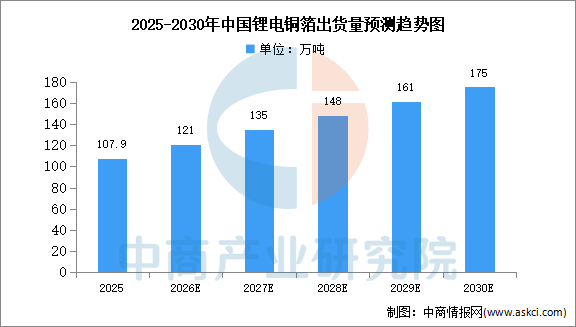

中商产业研究院发布的《2026-2031年中国锂电铜箔行业深度研究及发展前景投资预测分析报告》显示,2025年中国锂电铜箔出货量约达107.9万吨,占全球出货量的82.9%。中商产业研究院分析师预测,到2026年,中国锂电铜箔出货量将增长至121万吨,到2030年有望达175万吨。

数据来源:EVTank、中商产业研究院整理

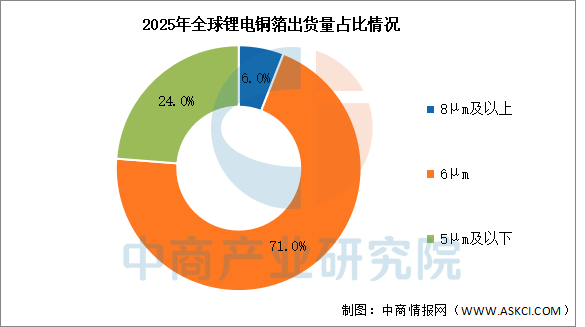

从产品结构来看,2025年锂电铜箔产品结构发生显著变化,8μm产品占比大幅收缩,6μm产品仍为当前主流,占比超过70%,5μm及4.5μm超薄产品占比已提升至24%,主要由于全球铜价持续走高,锂电池企业为降低铜材成本,兼顾提升电池能量密度,对超薄铜箔的需求持续激增。

数据来源:EVTank、中商产业研究院整理

中国锂电铜箔行业正持续攻关极薄铜箔的规模化生产技术,致力于将铜箔厚度从主流的6微米向4.5微米、甚至更薄的规格推进。更薄的铜箔意味着在电池有限的空间内可以填充更多的活性材料,从而直接提升电池的能量密度。这种对极致薄化的追求,帮助行业满足下游电池厂商对高能量密度电池的迫切需求,是推动动力电池性能持续进步的关键材料环节之一,巩固了其在高端电池供应链中的核心地位。

行业与上游阴极铜供应商、铜箔生产设备商,以及下游锂电池制造商形成了紧密的协同关系。通过建立长期战略合作、共同研发定制化产品、共享产能与需求信息,构建了稳定高效的供应链体系。这种深度的产业链协同,帮助锂电铜箔企业更精准地规划产能,降低原材料价格波动带来的风险,确保对电池客户大规模、稳定且高品质的供应,是行业应对激烈市场竞争和产能周期性波动的压舱石。

除了占据主流的动力电池领域,锂电铜箔在储能电池、消费电子电池、电动工具、以及新兴的钠离子电池等领域都展现出广泛的应用潜力。不同应用场景对铜箔的性能、成本要求各异,为产品差异化发展提供了舞台。这种下游应用的多元化拓展,帮助行业降低对单一市场波动的敏感性,激励企业开发针对不同细分市场的专用产品,从而获得更均衡、更具韧性的增长结构。

来源:中商产业研究院