关键词: 电化学储能

中商情报网讯:受全球新能源转型加速与AIDC需求爆发双重驱动,国内电化学储能产业呈现供需两旺态势,项目招标与交付节奏明显加快,多家企业正筹备新一轮扩产。政策端持续加码新型储能建设,技术迭代推动系统成本下行,工商业与源网侧应用场景同步放量,产业链各环节协同效应增强,行业正加速迈向规模化、高质量发展新阶段。

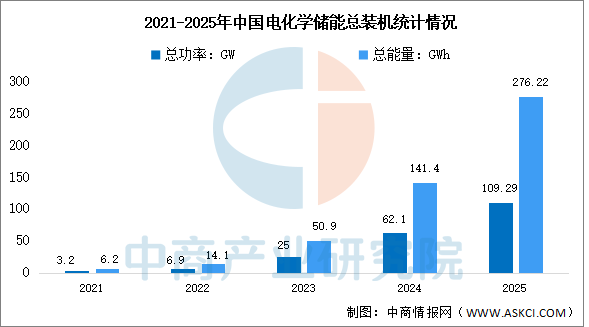

中商产业研究院发布的《2026-2031年中国电化学储能行业深度分析及发展趋势研究预测报告》数据显示,截至2025年底,累计投运电站1998座、总装机109.29GW/276.22GWh,较“十三五”末增长超40倍,相当于全国电源总装机的 2.81%,相当于新能源总装机的5.73%。

数据来源:中国电力企业联合会、中商产业研究院整理

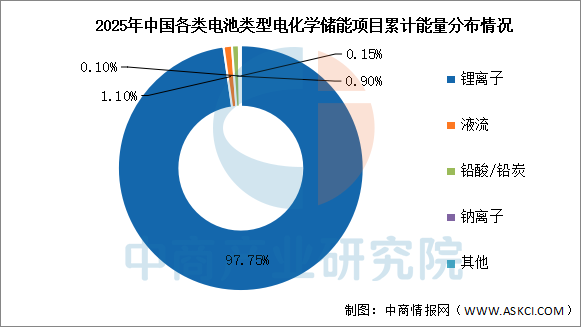

锂离子电池仍占据已投运电化学储能技术应用主导地位,截至2025年底,累计投运的锂离子电池项目总能量270.00GWh、占比97.75%(锂离子项目中99.96%为磷酸铁锂),其次为液流电池(1.10%)、铅酸/铅炭电池(0.90%)、钠离子电池(0.10%)。

数据来源:中国电力企业联合会、中商产业研究院整理

来源:中商产业研究院