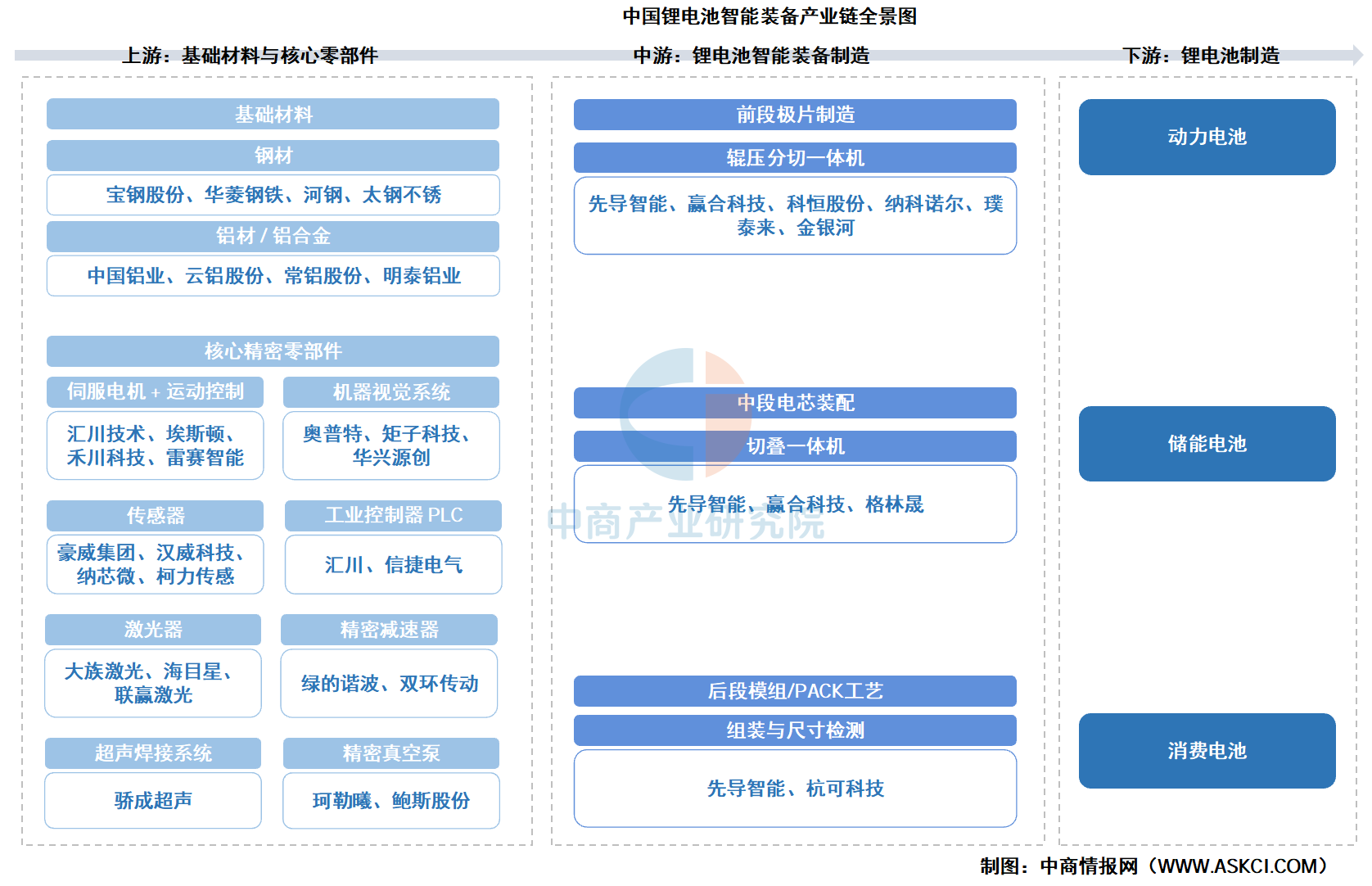

中商情报网讯:锂电池智能装备是指融合人工智能、物联网、大数据、工业机器人、自动化控制等先进技术,实现锂电池生产全流程数字化、智能化、高效化的专用设备与系统。中国锂电池智能装备产业链完善,形成覆盖电池全制造流程的自主供应生态,凭借完整产业链优势支撑锂电产业规模化、智能化升级。

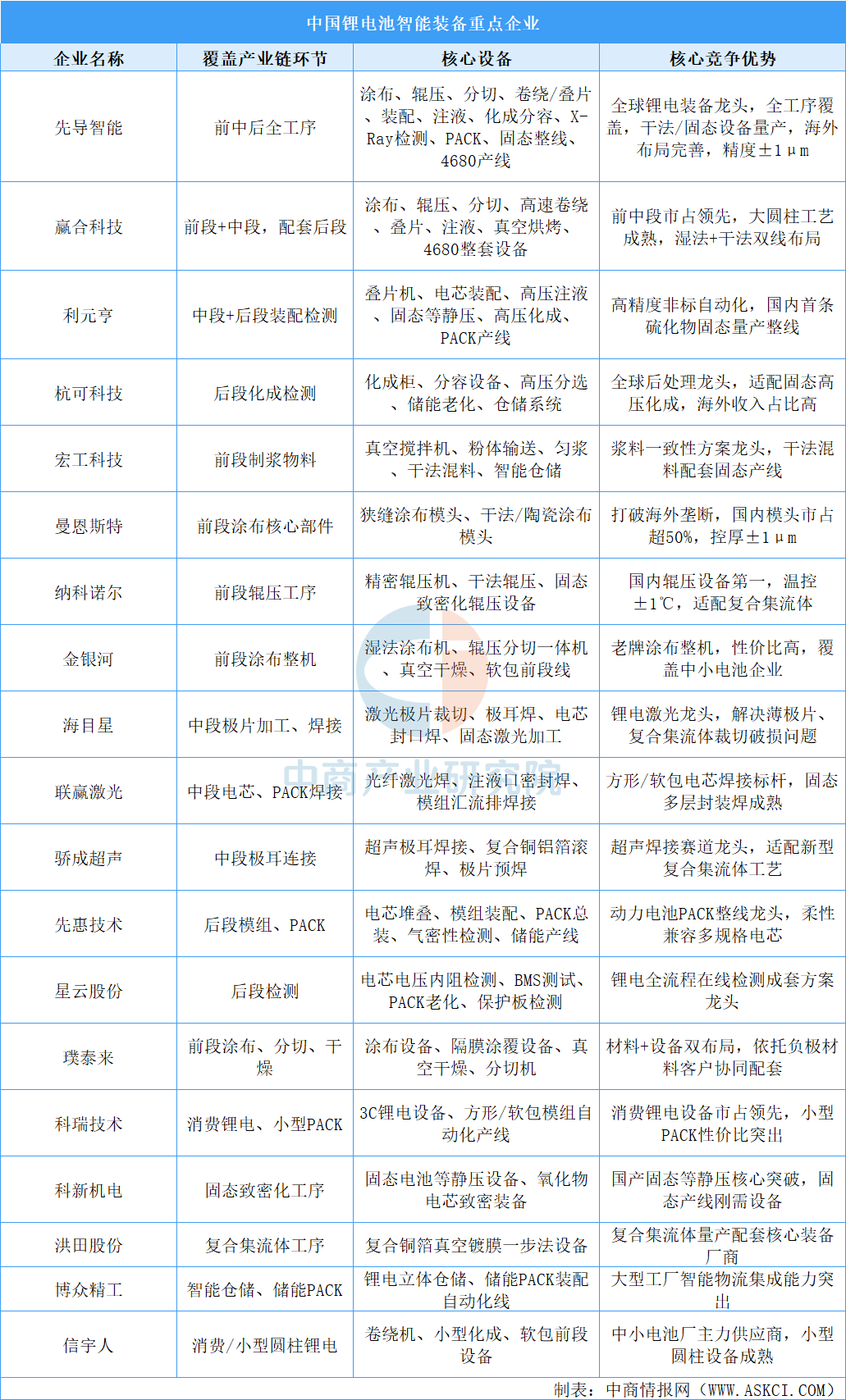

锂电池智能装备是锂电池制造母机,整条产业链分为上游原材料与核心零部件、中游锂电智能设备制造(前段/中段/后段)、下游锂电池制造。上游原材料包括钢材、铝材、铝合金;核心精密零部件包括伺服电机+运动控制、机器视觉系统、传感器、工业控制器PLC、激光器、精密减速器、超声焊接系统、精密真空泵。中游锂电池智能装备制造包括前段极片制造、中段电芯装配、后段模组/PACK工艺。下游锂电池制造主要包括动力电池、储能电池、消费电池。

资料来源:中商产业研究院整理

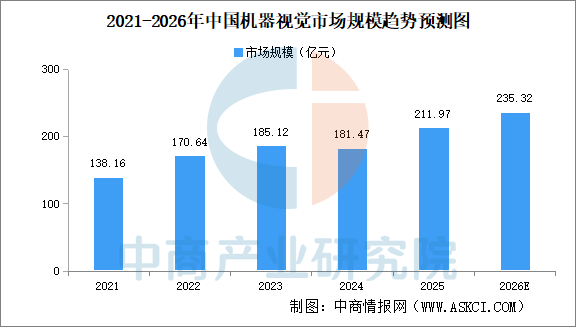

(1)机器视觉市场规模

受外部经济环境不确定性影响,以及部分下游行业如光伏、锂电等出现产能过剩、增速放缓等情况,导致其对机器视觉的需求下降,进而影响了整体市场规模的增长态势。中商产业研究院发布的《2026-2031年中国机器视觉行业市场调研及投资前景预测报告》显示,2025年中国机器视觉市场规模超210亿元。中商产业研究院分析师预测,2026年中国机器视觉市场规模将达235.32亿元。

数据来源:GGII、中商产业研究院整理

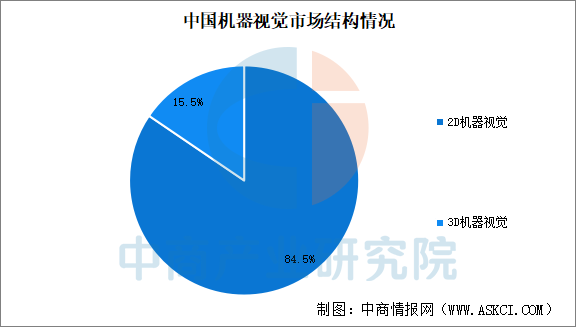

(2)机器视觉市场结构

中国机器视觉以2D视觉为主,中国2D视觉市场规模占比84.5%,3D视觉市场占比15.5%。

数据来源:GGII、中商产业研究院整理

(3)机器视觉行业重点企业

机器视觉行业正经历从传统工业检测向AI视觉与3D视觉的技术升级,应用场景从消费电子向新能源、半导体等高精度领域快速渗透。凌云光以自主视觉算法与全链产品布局领先;海康机器人依托安防技术积累实现快速扩张;奥普特凭借光源与视觉系统集成巩固工业市场地位。

资料来源:中商产业研究院整理

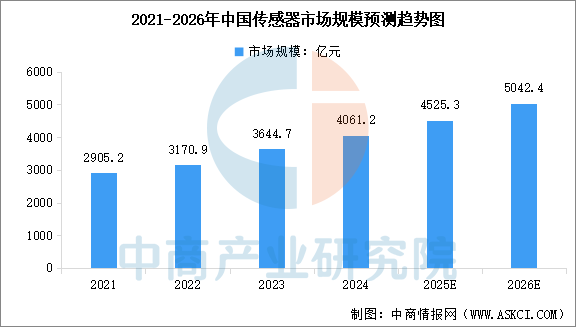

(1)传感器市场规模

在工业数字化转型与消费电子智能化升级的双重驱动下,中国传感器市场保持快速增长。中商产业研究院发布的《2025-2030年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国传感器市场规模为4061.2亿元,较上年增长11.43%,2025年市场规模约为4525.3亿元。中商产业研究院分析师预测,2026年中国传感器市场规模将达到5042.4亿元。

数据来源:中商产业研究院整理

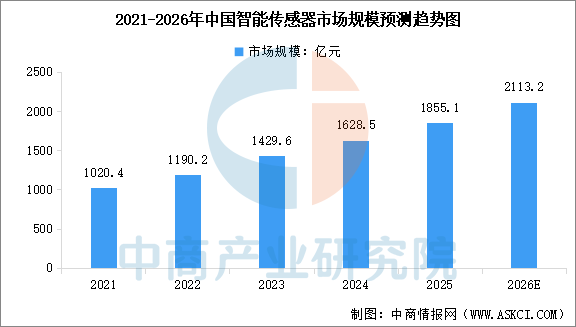

(2)智能传感器市场规模

作为传感器市场中技术含量最高、附加值最大的领域,中国智能传感器市场近年来展现出强劲的增长潜力。中商产业研究院发布的《2025-2030年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国智能传感器市场规模达到1628.5亿元,较上年增长13.91%,2025年市场规模约为1855.1亿元。随着物联网和人工智能的深度融合,中商产业研究院分析师预测,2026年中国智能传感器市场规模将达到2113.2亿元。

数据来源:中商产业研究院整理

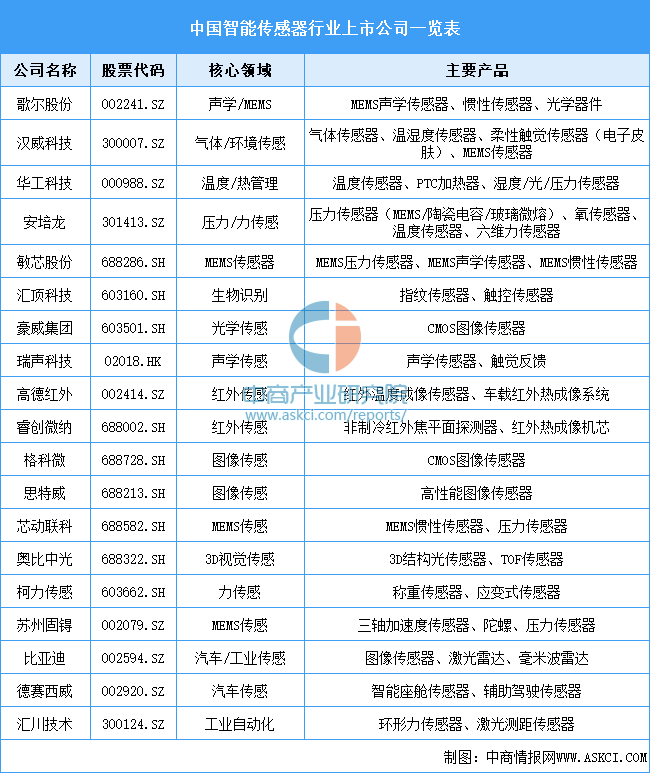

(3)智能传感器重点企业

智能传感器行业竞争格局呈现国际巨头主导高端市场、国产厂商快速崛起的态势,欧美日企业(如意法半导体、博世、高通、索尼、安森美)凭借技术积累垄断车规级、高精度MEMS及高端图像传感器市场,而国内厂商依托成本优势与政策支持,在消费电子、家电、安防等中低端领域实现规模化替代,并逐步向汽车电子、工业控制等高端场景渗透。国内重点上市公司包括歌尔股份、汉威科技、华工科技、安培龙、敏芯股份汇顶科技、豪威集团等。

资料来源:中商产业研究院整理

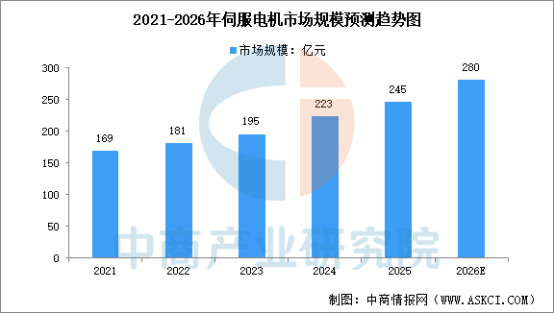

(1)伺服电机市场规模

伺服电机又称执行电动机,是指在伺服系统中控制机械元件运转的发动机,在自动化设备的组成中占有重要地位。中商产业研究院发布的《2026-2031年中国伺服电机行业分析及发展预测报告》显示,2024年市场规模约为223亿元,同比增长14.4%。中商产业研究院分析师预测,2026年我国伺服电机市场规模将达到280亿元。

数据来源:中商产业研究院整理

(2)伺服电机重点企业分析

中国伺服电机行业正处于快速增长的“国产替代”关键期。国产品牌凭借高性价比、灵活定制和快速响应的本土化服务,市场份额持续提升,在新能源(锂电、光伏)、机床、工业机器人等核心领域已占据主导。汇川技术作为综合龙头,市场份额领先;埃斯顿、华中数控等深耕机器人、数控机床等高端领域;禾川、雷赛等专业厂商在细分市场快速增长。本土企业正从提供通用产品向攻克半导体、人形机器人等高端应用迈进,国产替代持续深入。

资料来源:中商产业研究院整理

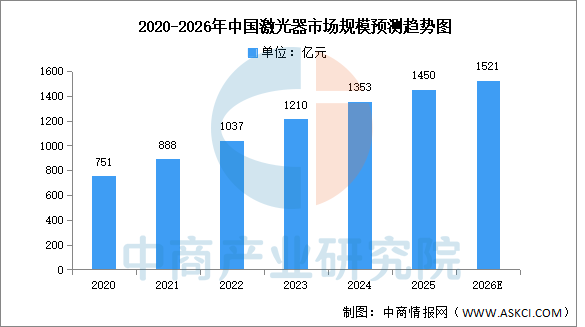

(1)激光器市场规模

激光器是一种能发射激光的装置器件,是激光显示系统中最为核心的部件。中商产业研究院发布的《2026-2031年中国激光器市场前景及投资机会研究报告》显示,2025年中国激光器市场规模约为1450亿元。中商产业研究院分析师预测,2026年中国激光器市场规模将超过1500亿元。

数据来源:中商产业研究院整理

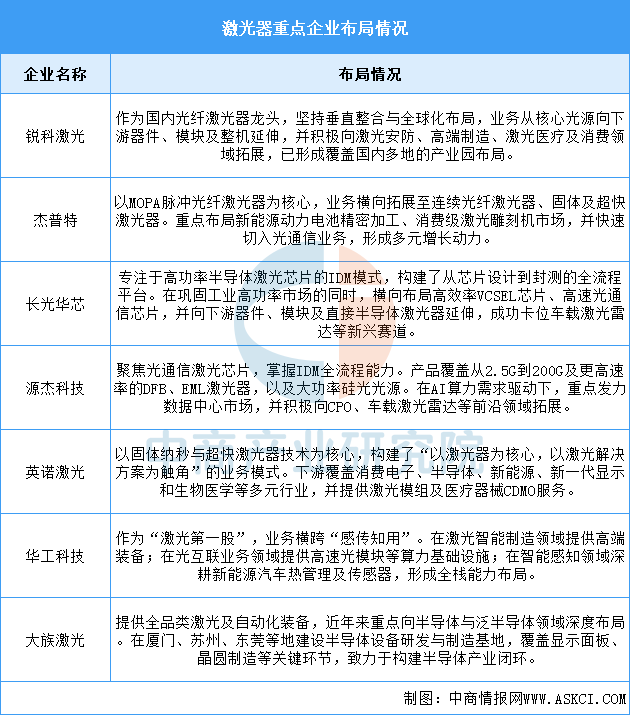

(2)激光器企业布局

中国激光器龙头企业已形成清晰的纵向深化与横向拓展并举的格局。在纵向上,领先企业如锐科激光、长光华芯等通过IDM或垂直整合模式,强化从核心芯片、器件到整机的产业链控制力;在横向上,企业普遍从传统的工业加工,向光通信、车载激光雷达、新能源、半导体制造、生物医疗等高速增长的新兴赛道多元化延伸。行业正从单一设备供应商,向提供核心光源、关键部件及行业综合解决方案的平台型生态演进。

资料来源:中商产业研究院整理

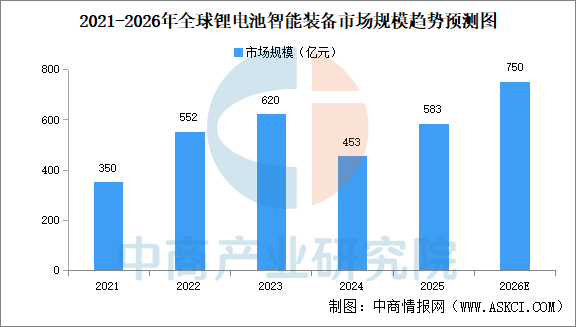

中商产业研究院发布的《2026-2031年全球锂电池智能装备行业市场调研及投资前景预测报告》显示,全球锂电池智能装备市场规模由2021年的350亿元激增至2025年的583亿元。全球锂电池需求持续增长,中商产业研究院分析师预测,2026年全球锂电池智能装备市场规模将达750亿元。

数据来源:中国电池工业协会、弗若斯特沙利文、中商产业研究院整理

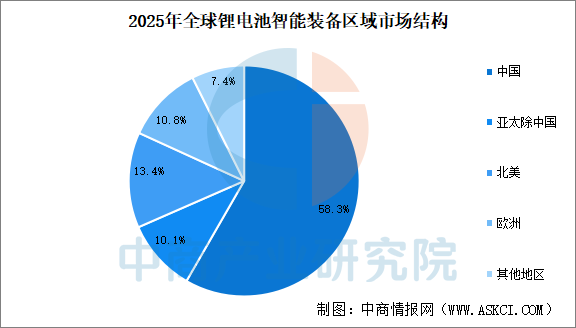

得益于电动汽车产业的发展,中国成为全球锂电池智能装备主要市场。2025年中国锂电池智能装备市场规模340亿元,占比58.3%。亚太除中国、北美、欧洲市场规模占比超10%,分别为10.1%、13.4%、10.8%。

数据来源:中国电池工业协会、弗若斯特沙利文、中商产业研究院整理

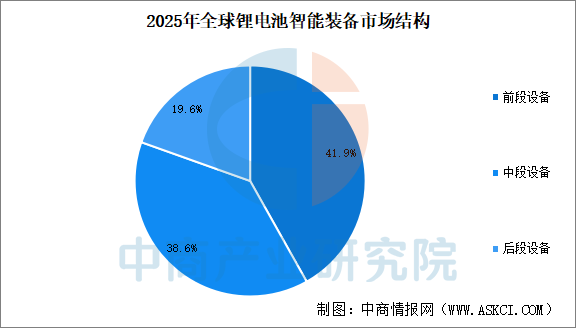

按设备类型拆分,2025年全球锂电池智能装备市场中,前段设备、中段设备及后段设备规模分别为244亿元、225亿元及114亿元,前、中段设备合计占比超过80%,电池生产的前中段环节对高精度与高自动化装备依赖最为集中。

数据来源:中国电池工业协会、弗若斯特沙利文、中商产业研究院整理

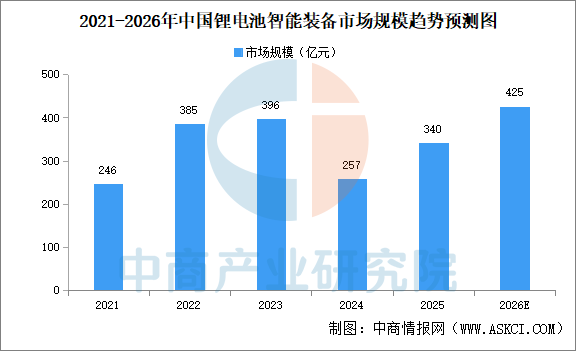

中国仍为全球最大的锂电池智能装备市场。中商产业研究院发布的《2026-2031年全球锂电池智能装备行业市场调研及投资前景预测报告》显示,2025年中国锂电池智能装备市场规模340亿元,中商产业研究院分析师预测,2026年中国锂电池智能装备市场规模425亿元。

数据来源:中国电池工业协会、弗若斯特沙利文、中商产业研究院整理

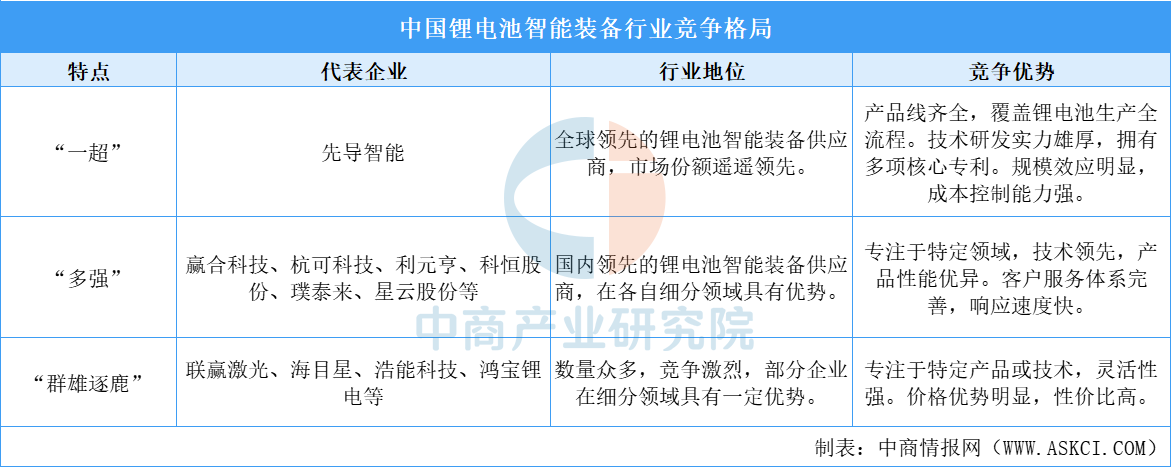

中国锂电池智能装备行业竞争格局呈现“一超多强,群雄逐鹿”的特点。“一超”:先导智能作为全球领先的锂电池智能装备供应商,市场份额遥遥领先。“多强”:赢合科技、杭可科技、利元亨等国内领先的锂电池智能装备供应商,在各自细分领域具有优势。“群雄逐鹿”:众多中小企业竞争激烈,部分企业在细分领域具有一定优势。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

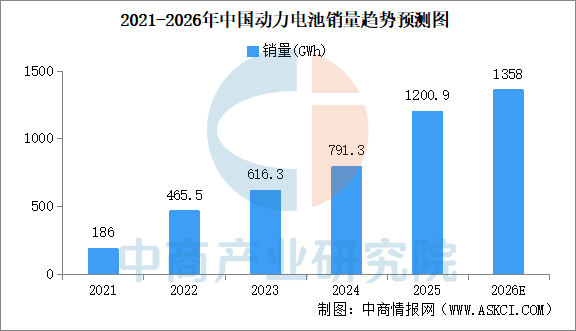

近年来,动力锂电销量持续攀升。中商产业研究院发布的《2026-2031年中国动力锂电池市场前景及投资发展战略研究报告》显示,2025年中国动力电池累计销量1200.9GWh,同比增长51.8%。中商产业研究院分析师预测,2026年中国动力锂电池销量将达1358GWh。

数据来源:中商产业研究院整理

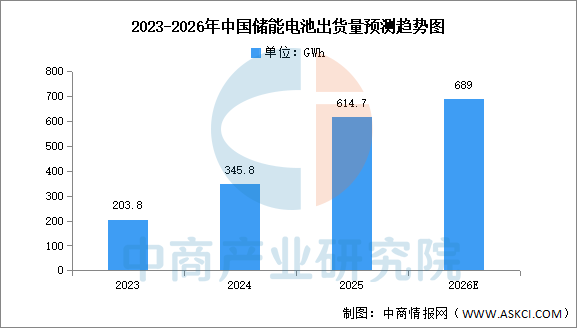

中商产业研究院发布的《2026-2031年全球与中国储能锂电池市场现状及未来发展趋势》显示,2025年中国企业储能电池出货量为614.7GWh,占全球储能电池出货量的94.4%,中国企业出货量全球占比进一步提升。中商产业研究院分析师预测,到2026年,中国储能电池出货量将达689GWh。

数据来源:EVTank、中商产业研究院整理

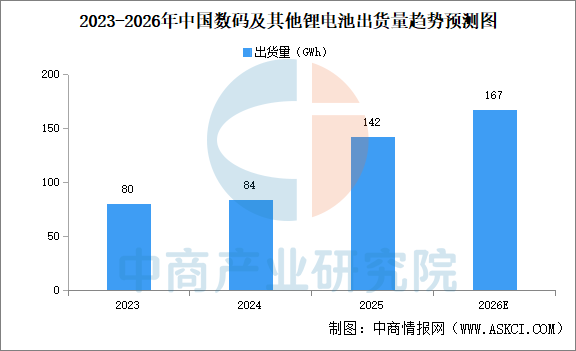

中商产业研究院发布的《2026-2031年中国消费型锂电池行业市场前景预测及未来发展趋势报告》显示,随着消费电子的市场回暖,2024年中国消费锂电池出货量有所增长,达84GWh,同比增长5%,2025年约为142GWh。中商产业研究院分析师预测,2026年中国消费锂电池出货量将达167GWh。

数据来源:GGII、中商产业研究院整理

来源:中商产业研究院